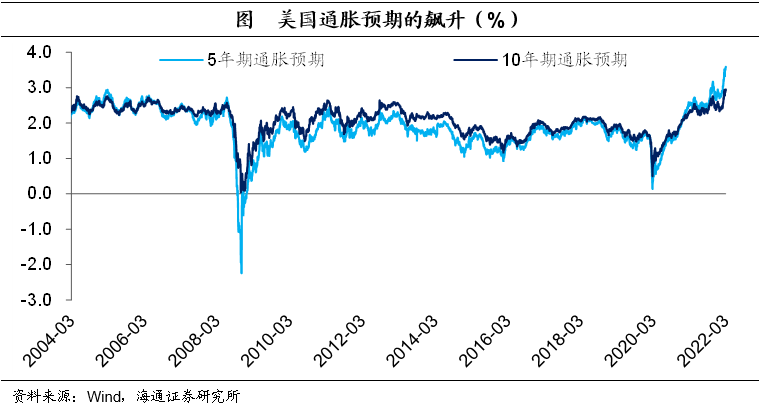

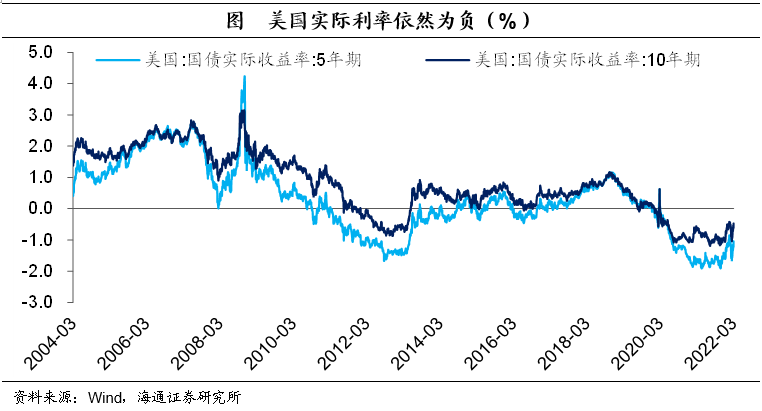

但是,这种加息路径似乎还不够‘鹰派’。从当前指标来看,美联储自己预测本轮加息会加到2.8%,但美国当前PCE核心通胀指标都在5.2%,核心CPI同比在6%以上,10年期的通胀预期已接近3%。而且3月加息后通胀预期还在上行,实际利率为负的状况没有得到根本改变。

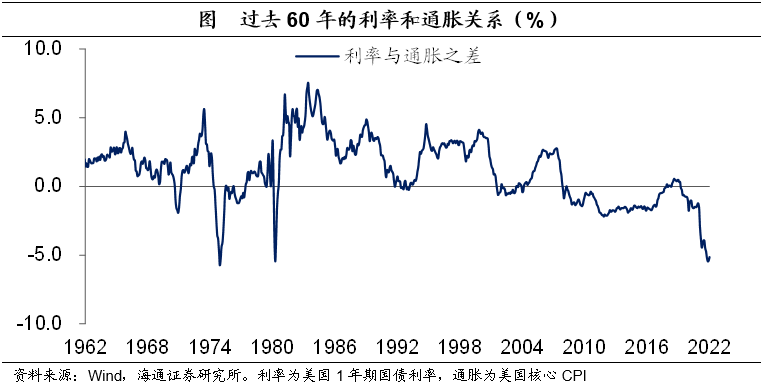

从过去60年的历史来看,美国利率指标大多数时期都是明显高于通胀的,只有在08年金融危机后的几年里,美联储长时间维持低利率,容忍了较高的通胀,但当时的通胀水平是非常温和的。

而且当前的情况和08年金融危机后的情况是完全不同的。本轮新冠疫情冲击后,美国货币超发严重,居民财富、收入都大幅提高,又同时面临供给端的多重冲击,通胀已经不再温和,已经接近40年前的水平。所以,当前的加息路径并不能拿08年后的情况做参考。我们认为,美联储短期内可能需要更快的加息,哪怕先快速加息遏制住通胀,如果经济衰退再降息,也需要更快的行动。

当前美国利率期货市场定价了年内8次的加息,但如果美联储更加‘鹰派’,美国利率或继续上行,在美国实际利率抬升的支撑下,美元或继续维持强势,全球核心资产仍然会面临一定压力,新兴市场汇率和市场仍然会受到扰动。

编辑/irisz责任编辑:郭建

编辑/irisz责任编辑:郭建

编辑/irisz责任编辑:郭建