顶尖财经网(www.58188.com)2022-3-21 8:57:26讯:

粤开证券首席经济学家、研究院院长:罗志恒

执业编号:S0300520110001

粤开证券宏观分析师:方堃执业编号:S0300521050001

摘要

当地时间3月16日,美联储公布利率决议,即日起提升联邦基金利率目标25bp,升至0.25-0.5%。声明公布后,美债10年期利率一路上行8bp,最高触及2.24%,创2019年以来的新高;美股三大指数出现下跌,道琼斯和标普500指数一度翻绿;美元指数上升。但在新闻发布会后,美债利率下行,美股大幅反弹,美元指数回落。

1、政策决议:3月议息会议首次加息25bp、最快5月开始缩表,是美国货币政策的分水岭。

2、会议声明:本次会议声明篇幅短小、影响重大,表述上变化体现在新增“持续加息是合适的”,新增俄乌冲突的影响,预期缩表将于5月会议开始。

3、经济预测:3月会议的经济预测透露出对滞胀的担忧,下调2022年实际GDP增速至2.8%(前值4.0%),上调2022年PCE、核心PCE至4.3%(前值2.6%)、4.1%(前值2.7%),美联储关于通胀回落的基准假设正在扭转,近期油价大涨加重了通胀压力,2022年通胀压力将贯穿全年。

4、点阵图:3月会议的点阵图显示今年加息7次,未来利率中枢上升。2022年、2023年、2024年的利率中位数分别为1.75%、2.625%、2.625%,分别对应加息7次、3.5次、0次。2022年所有票委预测至少加息5次,2023年和2024年16名票委中的11人预计将高于长期中性利率2.5%,意味着未来利率中枢提高。

5、答记者问:鲍威尔积极回应市场热点。一是鲍威尔确认最快将于5月缩表,缩表速度将比上次更快,但还在商定缩表的具体细节。二是鲍威尔强调俄乌局势的溢出效应,可能加剧供应链紧张,带来通胀压力。三是对通胀的担忧已经强化为加息的义务,鲍威尔称美联储正“逐份报告地”关注美国通胀数据,在为美联储接下来6次加息背书,也保留了提高加息幅度的灵活性。

6、美国流动性盛宴结束,加息缩表双管齐下,美股美债短期承压

本轮美联储紧缩周期与前几轮相比,加息步伐更快,缩表时间大幅前移。一是当前通胀高企,需要加息和缩表配合来有效提高实体融资成本,抑制总需求和通胀预期;二是当前面临收益率曲线倒挂风险,需要尽快缩表以加快长端利率上行;三是当前过剩流动性较为充裕,为缩表可能造成的冲击提供了缓冲。

流动性盛宴结束,更快的紧缩周期或对美股美债构成下行压力。债市方面,加息抬升短端利率,缩表抬升长短利率。股市方面,权益资产可能面临估值和盈利双重压力。历史经验来看,1990年代以来美联储的四轮加息周期中,首次加息后1个月、3个月内美股指数普遍下跌,市场需要时间消化风险。

风险提示:变异毒株导致疫情恶化;俄乌冲突加剧经济滞胀风险;美联储加快紧缩引发流动性危机

正文

一、政策决议:首次加息25BP,QE结束并即将缩表

3月议息会议正式告别QE,同时开始加息,且缩表临近。会议决定加息25bp,将联邦基金利率目标区间升至0.25-0.5%,是2018年12月以来首次加息,且加息还将持续。美联储已于3月上旬停止资产购买,并决定最快将于5月会议时开启缩表。

当前美联储充分就业目标基本实现、通胀则远超目标。2月美国CPI同比7.5%,再创1982年以来的新高,能源通胀压力大;而2月非农就业数据十分强劲,劳动力参与率边际抬升,失业率下行至3.8%。

二、会议声明:加息措辞更激进,缩表最快将在5月

本次会议声明篇幅短小、影响重大,表述上变化体现在新增“持续加息是合适的”,新增俄乌冲突的影响,预期缩表最快将于5月会议开始。

一是加息,3月声明宣布加息25bp,特别提及“持续加息是合适的”,开启连续加息之路。声明除了加息25bp之外,还加上了更激进的加息措辞“ongoing increases in the target range will be appropriate”。还有一位鹰派票委布拉德(Bullard)对决议投了反对票,他仍坚持本次会议加息50bp。

二是缩表,3月声明新增缩表线索,减持国债和MBS最快将于5月开始。声明新增FOMC预期缩表将在即将召开的会议开始(begin…at a coming meeting)。而在货币政策实施细则中,纽约联储继续将美债和MBS到期本金全额再投资,也并未修改1月会议发布的缩表原则,预计可能还将执行渐进式的被动缩表。

三是通胀,3月会议声明特别关注俄乌冲突的或有影响。声明强调,俄乌冲突近期将产生通胀压力,对美国经济影响高度不确定(highly uncertain),与鲍威尔国会证词一致。

四是就业,3月声明完全剔除了有关疫情的描述,强调经济指标和就业持续强劲。

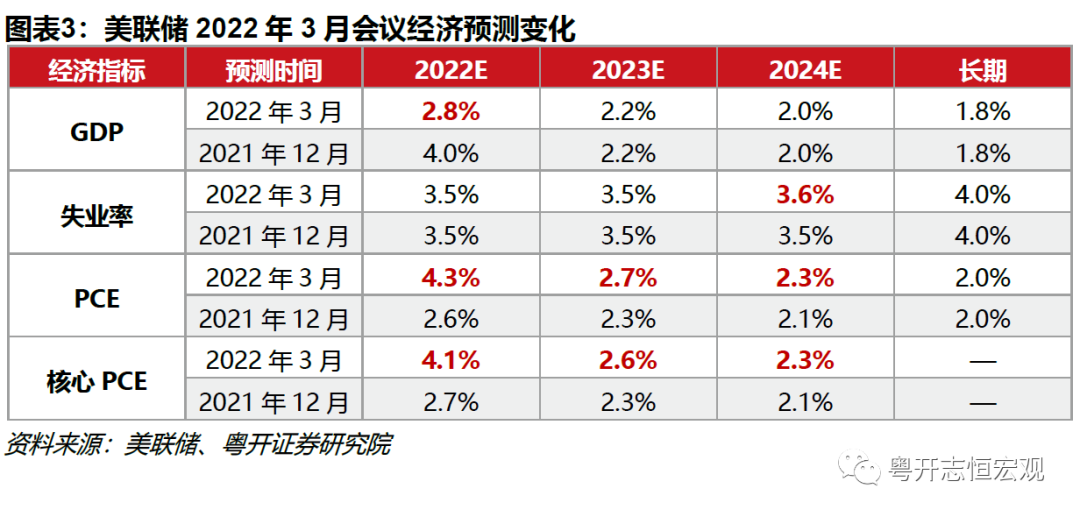

三、经济预测:下调2022年GDP增速、大幅上调通胀预测

3月会议的经济预测透露出对滞胀的担忧,但总体上依然支持加息,抗通胀是核心任务。

关于经济增长,3月实际GDP增速预测大幅下调。下调2022年实际GDP增速至2.8%(前值4.0%),今年高油价可能挤出居民消费,制约企业生产意愿,叠加货币政策收紧可能会加速美国经济软着陆。

关于就业,3月失业率预测基本不变,充分就业无疑。2022年失业率预测在3.5%,而2月份失业率3.8%还有下行空间,显示美联储对就业市场的信心。而2023年票委预测的区间略有抬升,2024年失业率预测的中值小幅上调0.1个百分点,都是在向长期自然失业率4%靠拢。

关于通胀,3月大幅上调了通胀预期,高通胀可能贯穿2022全年。2022年PCE、核心PCE预测分别为4.3%、4.1%,分别大幅提升1.7个、1.4百分点。后续2023年、2024年的PCE预测分别上调了0.4个百分点、0.2个百分点。这表明美联储关于通胀回落的基准假设正在扭转,通胀出现普遍性持续性的特征,特别是担忧工资-通胀螺旋,而近期油价大涨加重了抗通胀的压力。2022年通胀压力将贯穿全年,核心PCE只会从5%缓慢回落至4%。

四、点阵图:预计年内加息7次,未来利率中枢提高

3月会议的点阵图显示今年加息7次。由于个别地方联储主席空缺,3月点阵图仅有16位FOMC票委的预测。2022年、2023年、2024年的利率中位数分别为1.75%、2.625%、2.625%,分别对应加息7次、3.5次、0次。而去年12月点阵图预测2022-2024年分别加息3次、3次、2次。2022年所有票委预测至少加息5次,仅有一位票委预计加息5次,三位预计加息6次,甚至有一位鹰派票委预计直接加息12次至3%。

3月还上调了2023年和2024年的利率目标,16名票委中的11人预计将高于长期中性利率2.5%,意味着未来通胀和利率中枢提高。

五、答记者问:最快5月缩表、俄乌冲突溢出效应

鲍威尔发布会整体基调偏鹰派,基本与会议内容一致,具体三个方面值得关注。

第一,确认最快将于5月缩表,缩表速度将比上次更快。记者较多问及缩表,此前一直是模糊的说法。与声明一致,鲍威尔直接肯定缩表的时机已经到来,计划最早将在5月(come as soon as May),缩表速度将比上次更快。缩表启动的时点可能早于市场预期,这一鹰派信号可能加大金融市场波动率。

第二,俄乌冲突的溢出效应加剧供应链紧张。俄乌冲突的影响也是记者普遍关心的问题。鲍威尔称,乌克兰危机可能对美国的贸易活动和供应链造成溢出效应,通过多个渠道冲击到美国,增加通胀上行压力。战争导致供应链问题更加错综复杂,可能使得美国供应紊乱程度加重、持续时间更长。

第三,对通胀的担忧已经强化为加息的义务。市场还普遍担心美联储会因为高通胀而加息50bp,俄乌冲突影响可能加剧担忧。鲍威尔称油价上涨还在推高通胀,目前恢复物价稳定是基本义务(fundamental obligation),美联储正“逐份报告地”关注美国通胀数据,这是在为美联储接下来6次加息背书,也保留了提高加息幅度的灵活性。

六、流动性盛宴结束,加息缩表双管齐下,美股美债短期承压

1、本轮美联储紧缩周期与前几轮存在明显区别:第一,加息步伐更快。点阵图显示,2022年全年加息将达7次,且存在单次大幅加息50bp的可能。第二,缩表时间大幅前移。上一轮缩表是在加息4次之后,本轮缩表则可能在5月议息会议上与第2次加息同步开启。

2、加息缩表同步推进,主要出于三方面考虑:

一是当前通胀高企,需要加息和缩表配合来有效提高实体融资成本,抑制总需求和通胀预期。缩表是扩表(QE)的逆向操作。QE能降低实体融资成本,在政策利率降至0以后继续推动实际利率下行,提振需求并推升通胀。缩表则会推动实体融资成本上升,给过热的经济降温,打压通胀预期,从而降低通胀。

二是当前面临收益率曲线倒挂风险,需要尽快缩表以加快长端利率上行。2022年初以来,加息预期导致短端利率上行快于长端利率,美债收益率曲线迅速拉平,10y-2y期限利差收窄至25bp。借鉴1999年加息经验,美债期限利差可能将在连续3-4次加息后出现倒挂。收益率曲线倒挂是经济衰退的领先指标,因此需要缩表来抬高长端利率,推升期限利差,以防止倒挂。

三是当前过剩流动性较为充裕,为缩表可能造成的冲击提供了缓冲。目前美联储隔夜逆回购账户还有近1.6万亿美元的规模,反映出金融体系内还存在大量过剩流动性,因此加快缩表短期内不会对流动性造成太大扰动。

3、美国流动性盛宴结束,更快的紧缩周期或对美股美债构成下行压力。

债市方面,加息抬升短端利率,缩表抬升长短利率。

股市方面,权益资产可能面临估值和盈利双重压力。1)估值上,美债利率作为无风险利率,直接影响估值模型中的贴现率,加息与缩表抬升美债利率,导致估值收缩。2)盈利上,加息和缩表会使得金融条件收紧,企业直接融资和间接融资成本提升,抑制未来资本开支,打压盈利预期。3)历史经验来看,1990年代以来美联储的四轮加息周期中,首次加息后1个月、3个月内美股指数普遍下跌,市场需要时间消化风险。

▼

热点推荐

——————

SPECIAL

油价100美元,离衰退有多远?(天风宏观宋雪涛)

国家发改委部署开展煤炭中长期合同签订履约专项核查

【华创宏观·张瑜团队】不一样的加息——3月FOMC会议点评

把最优秀的期货分析师报告

和最顶尖的期货投资者观点

分享给每一个从事期货交易的人,

也欢迎大家投稿,

分享自己的看法和认识。

投稿请发至|微信号:ljzdzsplt

]article_adlist-->

(粤开证券研究院)

]article_adlist-->责任编辑:唐婧

四、点阵图:预计年内加息7次,未来利率中枢提高

四、点阵图:预计年内加息7次,未来利率中枢提高

]article_adlist-->责任编辑:唐婧

]article_adlist-->责任编辑:唐婧