这与2015年“8・11”汇改初期的情形对比鲜明。当时,人民币汇率结束了持续二十多年的单边行情,触发了市场集中偿还对外债务的调整。2015年三季度至2016年四季度,我国人民币外债余额累计下降3360亿美元。其中,因人民币汇率中间价累计下跌11.8%产生的负估值效应约为803亿美元,贡献了本币外债降幅的23.9%;真实的人民币外债余额减少2557亿美元,贡献了76.1%。

从广义的对外负债(包括外债、外来直接投资、外来股票投资等对外金融负债)看,前述积极效应也较为明显。今年二季度,我国民间对外净负债余额减少2642亿美元。其中,因人民币汇率贬值产生的负估值效应合计约为2715亿美元,贡献了对外净负债降幅的102.7%。2015年三季度至2016年四季度,民间对外净负债余额累计减少12603亿美元,其中,因人民币汇率贬值产生的负估值效应合计约为4071亿美元,仅贡献了32.3%。当年,中国遭遇的资本外流冲击的烈度可见一斑。

2020年三季度至2022年一季度上轮人民币汇率升值期间,我国民间对外净负债余额累计增加5619亿美元,其中,因同期人民币汇率累计升值11.5%,境外持有的境内人民币金融资产折美元价值增多,产生的正估值效应合计约为4782亿美元,贡献了85.1%。可见,前期我国民间对外净负债增加主要不是市场主体美元加杠杆,而是因为正估值效应。所有资本流动冲击都是从流入开始的。这也显示,随着近年来人民币汇率双向波动的弹性增加,汇率风险中性意识逐渐深入人心,是境内外汇市场能够抵御本轮美联储紧缩及其他突发因素超预期冲击的关键所在。

不宜因跨境人民币结算低估汇率波动风险

外汇局发布的银行代客涉外收付币种构成的数据没有披露交易性质,人民银行发布的人民币跨境收付数据则对此做了区分。

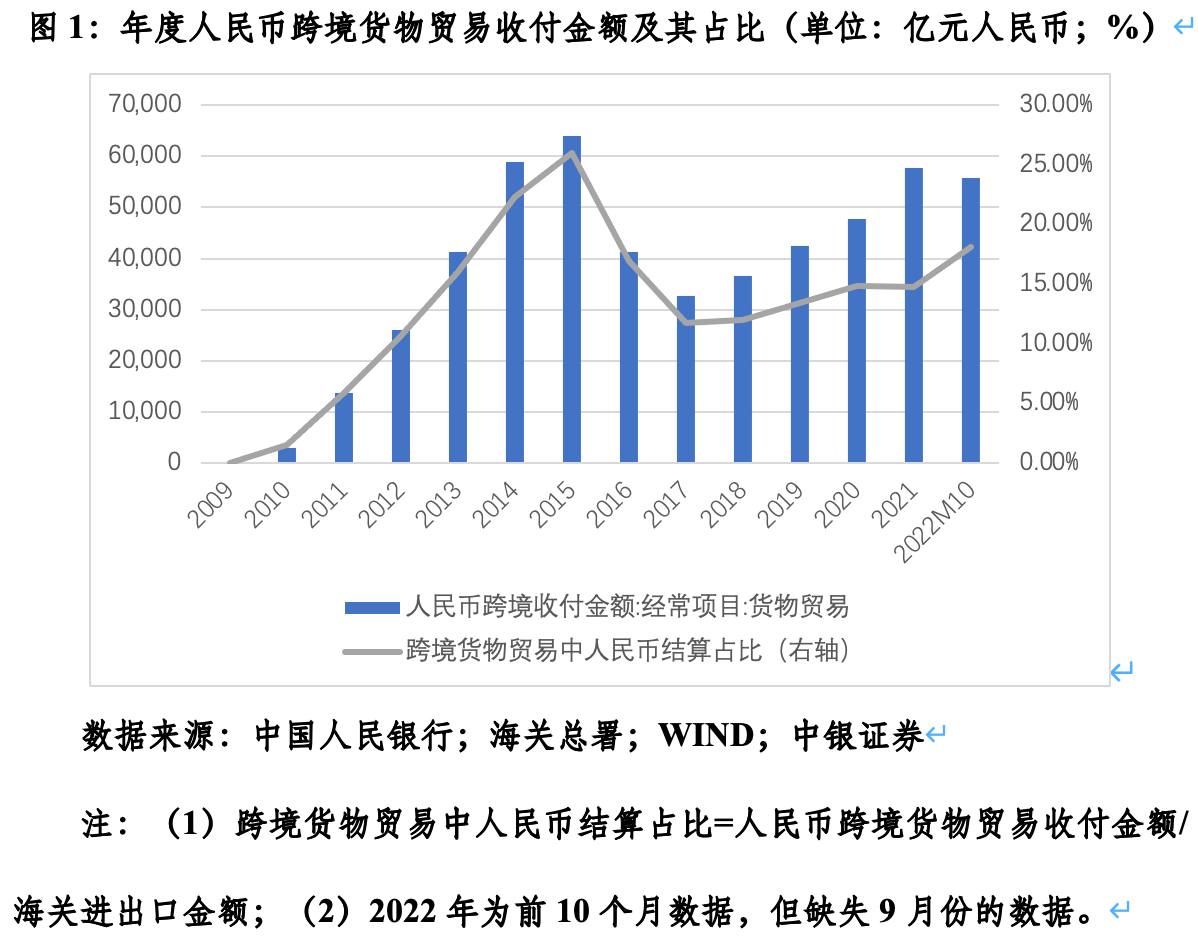

根据人民银行的统计,2021年,人民币跨境收付中,经常项目收付占比21.7%,较2015年下降了38.1个百分点,其中货物贸易收付占比15.8%,回落37.0个百分点;资本项目收付占比78.3%,其中证券投资收付占比58.0%,较2017年上升了37.4个百分点。

也就是说,近年来我国跨境人民币结算占比上升主要来自于跨境资本流动,资本项下又主要来自跨境组合投资,后者主要反映了我国股票通、债券通、两地基金互认、RQFII/QDII(境外合格机构投资者/境内机构投资者)等双向金融开放安排的结果。特别是根据有关规定,互联互通机制下的跨境资金往来均要求以人民币进出。

其实,即便货物贸易项下是以人民币跨境收付,但也可能原始合同是以外币计价,只是因为各种原因导致最终以人民币结算。此种情形下,境内主体仍需要承担人民币汇率波动的风险。资本项下人民币跨境支付的此种情形概率更高。资本项下,人民币出去后,若在境外不能投资人民币计价的金融资产,在离岸市场则需要兑换成外汇。如港股通项下的人民币资金出境,在香港仍要兑换成港元后才能投资港股,仍暴露在人民币对港元汇率波动风险之下;RQDII、南向债券通机制下的人民币资金出境后,若投资离岸人民币点心债,则没有汇率风险,若投资非人民币标价的离岸金融资产,则要先兑换成外汇才能投资,仍要承担汇率风险。

此外,即使外来组合投资直接以人民币汇入,投资境内人民币金融资产,微观和宏观层面的汇率风险仍不尽相同。从微观层面讲,这对于境内主体属于人民币对外负债,不存在货币错配,但是,宏观层面的汇率波动风险仍不能消除。因为对境外投资者来讲,其负债是外币、资产是人民币,他们仍存在货币错配。由于某些原因,外资减持人民币资产后,要么存放境内(据人民银行统计,今年4~9月份,境外持有的境内人民币存款增加3814亿元),要么直接以人民币汇出。后者大概率会在离岸市场购汇,推低离岸人民币汇率(CNH),由此引发的跨市场套汇行为也会影响在岸人民币汇率(CNY)走势。今年人民币汇率调整就与CNH相对CNY持续偏弱且境内外汇差走阔有关。

根据外汇局统计,今年3~10月份人民币汇率调整期间,银行即远期(含期权)结售汇顺差累计为562亿美元,其中仅有5月、9月和10月份出现了少量逆差,分别为40亿、49亿和13亿美元。然而,同期银行代客涉外人民币收付逆差累计为672亿美元,其中仅4月和5月份出现了少量净流入,分别为52亿和20亿美元。这部分反映了外资减持境内人民币股票和债券资产后,人民币资金汇出的影响。

这部分人民币资金流向离岸市场后,既可能变成境外机构在离岸市场的人民币资产持有(据香港金管局统计,今年4~9月份,当地人民币存款增加664亿元),也可能在离岸市场向当地人民币业务参加行兑换成外汇。当地参加行收兑了这些人民币以后,既可能持有部分人民币头寸,也可能通过人民币购售汇渠道回到在岸市场用CNY兑换成外汇。

在CNH相对CNY偏弱的情况下,参加行有动机低买高卖,套取境内外汇差。这将增加境内外汇需求、减少外汇供给。事实上,今年3~10月份,银行即远期(含期权)结售汇与银行代客涉外人民币收付差额合计,累计逆差110亿美元,其中仅有3月、4月和8月份为合计顺差,分别为180亿、223亿和58亿美元,6月、9月和10月份合计逆差都过百亿美元。

新发展格局是开放的“双循环”,高质量发展是更加开放、安全的发展。尽管跨境人民币使用有助于降低境内企业的货币错配,但在稳步扩大金融开放和有序推进人民币国际化过程中,仍需要深化汇率市场化改革,增加人民币汇率弹性,促进国际收支平衡和宏观经济稳定。

(作者系中银证券全球首席经济学家)

责任编辑:郭建