顶尖财经网(www.58188.com)2022-10-24 10:08:37讯:

中金点睛

我们认为近期全球市场波动较大的根源在于美元流动性的收紧。虽然美元以多种形式遍布全球,流动性也以多种渠道传导扩张,但根本上美元流动性层层扩张的源头在于美联储的投放,而在当前美联储加息缩表“双管齐下”治通胀的环境下,我们认为流动性收紧仍在路上,全球金融市场距离可以“喘口气”缓一缓的驿站仍有一段距离。

基于此,本文从缩表的视角出发,追溯流动性扩张与紧缩的源头,分析未来一段时间市场可能面临的压力。美联储于6月正式开启缩表,自缩表以来,准备金余额的下降速度超过缩表规模。往前看,随美联储加息和缩表继续同步进行,我们预计准备金余额还将持续下降,具体而言,截至年末,准备金余额可能下降约3000-4000亿美元,使得年末的准备金余额在2.6-2.7万亿美元左右。我们预计直至年底市场可能持续动荡,风险倾向于上行。

目录

-

缩表力度开始加码:持续坚定紧缩

-

缩表的微观传导机制:从流动性的源头收紧

抬升风险溢价

银行体系准备金下降

-

缩表的市场影响:准备金余额首当其冲

回顾:准备金余额下降规模超过缩表规模

测算:准备金余额还将下降多少?

摘要

近期,全球市场波动较大。英国国债价格大幅下跌引发养老金的流动性危机、“瑞信事件”引发市场对于金融风险是否近在眼前的讨论[1]、美国国债市场的流动性大幅下降引发“常规国债回购操作计划”会否越来越近的热议[2],虽然各个问题有具体的触发因素,但我们认为究其根源,问题在于全球美元流动性的收紧。关于美元流动性的分析千头万绪,一个本质的分析视角显得尤为重要。虽然美元以多种形式遍布全球,流动性也以多种渠道传导扩张,但根本上美元流动性层层扩张的源头在于美联储的投放,而在当前美联储加息缩表“双管齐下”治通胀的环境下,我们认为流动性收紧仍在路上,全球金融市场距离可以“喘口气”缓一缓的驿站仍有一段距离。基于此,本文将从缩表的视角出发,追溯流动性扩张与紧缩的源头,分析未来一段时间市场可能面临的压力。

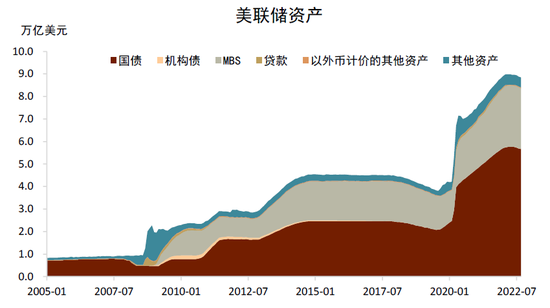

美联储于6月正式开启缩表,疫情后大规模量化宽松(QE)政策下泛滥的流动性环境正式宣告结束,9月开始,缩表进入第二阶段,资产减持规模的上限较第一阶段(6-8月)翻倍。自缩表以来,美联储的资产规模下降了约1200亿美元,而准备金余额则下降了约3300亿美元,准备金余额的下降速度超过缩表规模。往前看,随美联储加息和缩表继续同步进行,我们预计准备金余额还将持续下降,对市场流动性的影响也将愈发显著。如何理解美联储缩表影响市场流动性的微观传导机制?未来几个月,准备金余额还将下降多少?对市场有何含义?我们将在本篇报告中结合理论与实际测算回答以上问题。

理论上来讲,可以主要从以下两个方面理解缩表对美元流动性的影响:一是,从缩表对金融条件的直接影响来看,缩表是QE的逆过程,会推升长久期债券的期限溢价,并抬升风险溢价。二是,从缩表对货币供应的直接影响来看,缩表过程中美联储负债端的准备金将下降,而准备金是基础货币,基础货币的下降会使得整个经济体的货币供应收缩,进而从流动性传导的根基开始层层收紧。准备金余额是流动性扩张的基础。金融危机后,非常规货币政策释放了充裕流动性,受巴塞尔协议Ⅲ对银行体系监管力度加强的影响,银行体系作为整个金融体系“倒数第二贷款人”,使用准备金余额向交易经纪商、货币市场基金等货币市场参与者提供流动性的作用上升,准备金作为金融中介活动载体的角色愈发重要。随着缩表加码,准备金余额的下降速度可能继续快于缩表的速度,准备金的下降产生的流动性紧缩影响会在传导过程中通过杠杆和乘数效应被层层放大。

准备金余额的下降规模超过缩表规模的主要原因在于美联储的隔夜逆回购(ON RRP)工具吸收了大量的流动性,在流动性本就收紧的大环境下,ON RRP工具不仅未能如起初被设计的政策目的一样在流动性稀缺的环境下成为向市场提供流动性工具的“缓冲垫”,截至目前还成为了吸收准备金的重要推手。我们认为主要有三方面原因:一是,在美联储持续加息的背景下,货币基金收益率与存款利率之间的利差拉大,使得银行存款流入货币市场基金,致使准备金向ON RRP“搬家”;二是,随美联储加息,ON RRP工具的利率过去四个月持续高于担保隔夜融资利率(SOFR),叠加短债净发行量持续处于低位,ON RRP工具在货币市场基金可购买的各类资产中仍具有相对吸引力;三是,在美联储治理通胀决心坚定的背景下,屡超预期的通胀数据和不断上调的加息预期使得当前货币市场投资者存在“久期厌恶(Duration aversion)”的情绪,高流动性、安全性和收益率不错的ON RRP对货币市场投资者具有相当的吸引力。

往前看,我们预计未来几个月,上述三个方面的因素难以发生显著逆转,这将使得美联储ON RRP工具的用量维持在2.4-2.5万亿美元的高位,再结合对美联储缩表规模和TGA账户的预测,我们综合判断直至年底,准备金余额可能下降约3000-4000亿美元,使得年末的准备金余额在2.6-2.7万亿美元左右。长时间的流动性宽松使得市场产生了流动性依赖,因而整个金融体系对流动性收紧的敏感程度可能超过其本来的预期,本轮缩表路上,市场能接受的最低准备金余额尚是个未知数,但值得注意的是准备金余额的下降速度超过实际的缩表规模,我们预计直至年底市场可能持续动荡,风险倾向于上行。而货币是有层级的,在缩表过程中,距离流动性的“水龙头”最远的离岸美元市场可能将最先受到冲击,我们在后续的研究中将继续关注流动性变化及是否有引发危机的可能。

正文

2022年1月,美联储正式宣布将在加息开始后考虑开启缩表,疫情后大规模量化宽松(QE)政策下泛滥的流动性环境正式宣告结束。截至目前,美联储资产规模约下降了1200亿美元,而准备金余额则下降了约3300亿美元,准备金余额的下降速度超过缩表规模。往前看,随着美联储缩表的上限于9月开始翻倍,我们预计准备金余额还将持续下降,对市场流动性的影响也将愈发显著。如何理解美联储缩表影响市场流动性的微观传导机制?未来两个多月直至年底,准备金余额还将下降多少?对市场有何含义?我们将在本篇报告中结合理论与实际测算回答以上问题。

缩表力度开始加码:持续坚定紧缩

2022年5月,美联储公布了具体的缩表计划[3],缩表主要通过对到期的国债和MBS不再投资的方式进行,并为每月减持证券的规模设定上限。缩表共分为两个阶段进行:第一阶段(6-8月)每月的减持上限为300亿美元的国债和175亿美元的机构债和抵押贷款支持债券(MBS),第二阶段(9月开始)每月的减持上限增加到600亿美元国债和350亿美元的机构债和MBS。

目前,缩表已进入第二阶段,那么实际的缩减规模如何?过去的四个月,美联储的总资产规模下降了约1189亿美元,减持的国债约为976亿美元,减持的MBS约为93亿美元,其他资产下降了约120亿美元。其中,缩表第一阶段(6-8月)的减持的国债约为744亿美元,持有的MBS反而小幅上升了约18亿美元(图表2),二者合计的减持规模约占第一阶段证券减持规模上限的51%。MBS在缩表第一阶段的不降反增主要是由于美联储购买机构MBS的结算日期存在滞后性,包含了缩表开始之前已经购买但并未结算的MBS的影响。具体来说,美联储对当月到期的MBS进行的再投资购买一般是在次月中旬完成,而实际结算距离美联储发生购买又有一个半月的时滞,因而从美联储收到MBS的本金并进行再投资到实际购买的MBS出现在买联储的资产负债表上约有三个月的时滞。随着九月份缩表第二阶段的大幕拉开,美联储减持的MBS规模显著上升,九月份约减持111亿美元,此外,九月份减持的国债约为230亿美元。目前来看,过去四个月美联储实际减持的证券规模距离其设定的上限尚有一定距离。

图表1:缩表开始后,美联储资产规模开始下降

资料来源:Haver,中金公司研究部

图表2:美联储持有的MBS 8月开始明显下降

资料来源:Haver,中金公司研究部

虽然截至目前的缩表总规模似乎有限,但美联储正在渐进加大缩表的规模和速度。9月的美联储议息会议纪要也表明,随着证券减持规模的上限翻倍,未来几个月美联储缩表的步伐将加快[4]。此外,考虑到MBS结算时滞不再影响MBS的减持规模,我们预计美联储缩表的规模和速度将较此前加大,对市场流动性的影响也将愈发显著。那么,如何理解美联储减持证券影响市场流动性的微观传导机制?未来几个月,缩表产生的影响可能有多大?

缩表的微观传导机制:从流动性的源头收紧

理论上来讲,可以主要从以下两个方面理解缩表对美元流动性的影响:一是,从缩表对金融条件的直接影响来看,缩表是QE的逆过程,会推升长久期债券的期限溢价,并抬升风险溢价。二是,从缩表过程对货币供应的直接影响来看,缩表过程中美联储负债端的准备金将下降,而准备金是基础货币,基础货币的下降会使得整个经济体的货币供应收缩,进而收紧美元流动性。

抬升风险溢价

从缩表对金融条件的直接影响来看,缩表是QE的逆过程,会推升长久期债券的期限溢价,并抬升风险溢价。QE的主要传导渠道有信号效应和资产组合再平衡渠道,其中,资产组合再平衡渠道指的是美联储直接购买长期国债和MBS等资产,降低长久期资产在市场上的相对供给,在市场上存在大量偏好长久期资产的投资者(比如养老基金和保险公司)的情况下,长久期资产相对供给的减少将会直接推升该类资产价格,并压低其到期收益率中包含的期限溢价。而缩表主要减持长久期国债[5](图表3)、机构债和机构MBS,是QE通过资产组合再平衡渠道发挥作用的逆转,因而会推升长久期债券的期限溢价,并推升市场上其他风险资产的风险溢价。根据我们此前在报告中的测算,占名义GDP规模1%的缩表大约会抬升十年期美债收益率6-8个基点(请参考《量化加息缩表对经济及市场的影响》)。

图表3:美联储持有的国债兑付量和再投资量的路径预测

资料来源:美联储,中金公司研究部

对于市场上众多持有美债的投资者,风险溢价上行驱动的美债利率上行至少从两个方面使得其资产负债表受损。一是全球资产以美债利率为定价锚,债券收益率的普遍上行将使得机构持有的债券类资产减值;二是美债是美国回购市场上最主要的抵押品[6],利率上行使得抵押品价值下跌,进而金融机构通过回购市场的融资能力下降,一些依赖回购市场融资的杠杆类非银金融机构(例如,对冲基金)可能受到流动性冲击。从最开始受影响的货币市场开始(金融危机后欧美对冲基金最重要的融资方式就是在短期融资市场上通过回购协议融资进而投资本国或海外风险资产;货币收紧时,流动性亦从这些风险资产回流美国尤其相对安全资产,图表4),市场参与者获得美元的成本上升,这一影响层层传导至更广泛的市场参与者,整个市场的融资成本都将上升,流动性体系收紧,对风险资产形成压制。今年以来,美国国债市场的流动性持续恶化,当前美债市场流动性已接近2020年3月流动性危机时的水平(图表5)。

图表4:回购融资是美国短期融资市场上最主要的方式之一

注:(1)图表左侧为借方,右侧为贷方,信用风险从左向右流动,资金从右向左流动;(2)橘色色条为回购融资;(3)图表数据截至2019年第四季度

资料来源:美国证券交易委员会Report on U.S. Credit Market Interconnectedness and the Effects of the COVID-19 Economic Shock,中金公司研究部

银行体系准备金下降

从缩表对货币供应的直接影响来看,缩表过程中美联储负债端的准备金将下降,而准备金是基础货币,基础货币的下降会使得整个经济体的货币供应收缩,进而从流动性传导的根基开始层层收紧。理论上,当持有的证券到期时,如果美联储不再进行投资,相当于证券被赎回,美联储资产和负债端的相应科目(比如,以国债到期为例,资产端的债券持有、负债端的财政部TGA账户)将等额同时下降。如果财政部不发行新的债券,那么资产负债表的调整将到此结束,不会产生更广泛的影响。然而实际上,为了保证TGA账户中有足够的现金用以服务政府支出,财政部一般会向公众发行新债来补充TGA账户。因此,即使是以到期不再投资的方式减持,美联储缩表也会引发各部门的资产负债表变化,具体如何影响各个部门,取决于是哪个机构或者部门购买了新发行的债券,但加总来看,美联储负债端最直接受影响的将主要有三个科目:准备金、财政部一般账户(TGA)和隔夜逆回购工具(ON RRP)。

虽然在整个缩表过程中受影响的市场机构众多,资金通过各种渠道流转,但加总来看,由于TGA账户主要取决于财政部发债、税收、支出等活动,基本上完全由财政部自行控制,可以认为是美联储负债端的外生变量。因而理论上,随着美联储持有资产规模的缩减,美联储负债端总规模缩减最终会体现为准备金余额下降和ON RRP工具用量下降。而实际上,ON RRP工具用量是否下降又主要取决于其主要使用者,即,货币市场基金,如何在ON RRP工具和其他可替代性资产(主要是回购资产和短期国债)之间权衡。那么最终,美联储缩表过程中最为被动的则是准备金余额。

准备金余额是流动性扩张的基础。金融危机后,非常规货币政策释放了充裕流动性,受巴塞尔协议Ⅲ对银行体系监管力度加强的影响,银行体系作为整个金融体系“倒数第二贷款人”,使用准备金余额向其同一体系内的交易经纪商、货币市场基金等货币市场参与者提供流动性的作用上升,准备金作为金融中介活动载体的角色愈发重要。图表6也显示,随银行准备金减少,市场流动性收紧,美股将承压。那么往前看,随着缩表开始加码,准备金余额可能会如何变化?会否成为流动性体系收紧的源头?

图表5:美债市场流动性已接近2020年3月时的水平

资料来源:Bloomberg,中金公司研究部

图表6:准备金余额变化与标普500同比变化高度相关

资料来源:Haver,中金公司研究部

缩表的市场影响:准备金余额首当其冲

回顾:准备金余额下降规模超过缩表规模

自5月开始缩表以来,美联储负债端的ON RRP工具用量上升了约3710亿美元,TGA账户下降了约1398亿美元,准备金余额则下降了约3318亿美元(图表7)。自6月以来,ON RRP用量持续处于超过2.3万亿美元的高位并小幅上行,而准备金余额的下降规模远超过美联储资产减持的规模。

图表7:缩表以来,准备金余额下降规模超过缩表规模

资料来源:Haver,中金公司研究部

图表8:货币市场基金份额占总金融资产的比例上升

资料来源:Haver,中金公司研究部

这意味着在流动性本就收紧的大环境下,ON RRP工具不仅未能如起初被设计的政策目的一样在流动性稀缺的环境下成为向市场提供流动性工具的“缓冲垫”[7],截至目前还成为了吸收准备金的重要推手。我们认为背后的主要原因有如下三点:

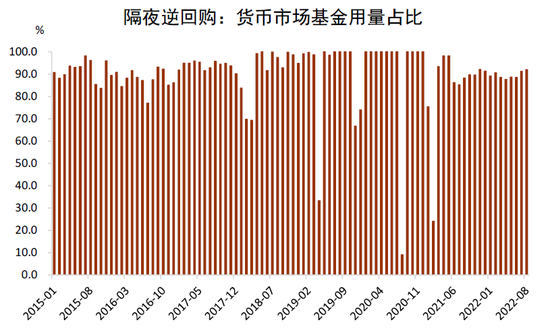

一是,在美联储持续加息的背景下,货币基金收益率与存款利率之间的利差拉大,使得银行存款流入货币市场基金,金融机构和家户部门持有的货币市场基金份额占总金融资产的比例上升(图表8)。金融危机以后的长期低利率环境使得美国银行的净息差下降(NIMs),且银行体系的准备金余额长期充裕。研究表明[8],银行更有动机不提高存款利率以扩大息差获得更高的利润,而这一效应在金融危机后准备金长期宽松的环境中将更为显著。相较而言,货币市场基收益率比银行存款利率对加息更加敏感,货币基金收益率与银行存款的利差增大。而ON RRP工具的主要使用者为货币市场基金,其用量占到ON RRP总规模的90%左右(图表9),因而货币市场基金的规模扩张推动了其ON RRP用量的进一步上升。

图表9:货币市场基金是隔夜逆回购的主要使用方

资料来源:Haver,中金公司研究部

图表10:缩表以来,货币市场基金的ON RRP占比上升

资料来源:Office of Financial Research,中金公司研究部

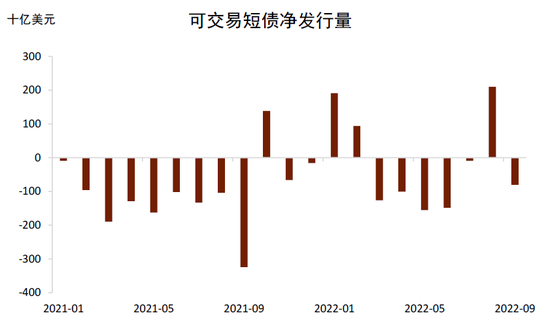

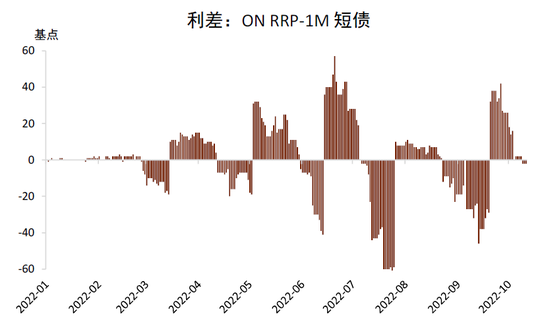

二是, ON RRP工具的利率过去四个月持续高于可以衡量普通回购市场平均利率水平的担保隔夜融资利率(Secured Overnight Financing Rate, SOFR),叠加短债净发行量持续处于低位,ON RRP工具在货币市场基金主要投资的各类资产中仍具有相对吸引力。货币市场基金的资产端主要是国债(短期债券或者一年以内到期的中长期美债)和回购资产,这两类资产约占货币市场基金持有总资产的80%以上(图表10)。其中回购资产既包括了存放在美联储负债端的ON RRP,也包括在普通回购市场上与其他金融机构进行的回购交易,但由于美联储作为交易对手方的ON RRP工具具有显著较高的流动性和安全性,以及ON RRP工具的利率持续高于SOFR利率(图表11),缩表以来ON RRP工具相较于与其他交易对手方的普通回购资产更具吸引力。截至8月底,货币市场基金持有的美联储的隔夜逆回购协议占总资产的比例约为44.3%,持有的普通回购资产的比例仅为8.2%。此外,6月以来,市场上可交易的短债净发行量累计为-280亿美元,除8月单月净发行量为正数以来,6、7和9月可交易短债净发行均为负(图表12)。因而从可持有的替代性资产的角度考虑,ON RRP 工具仍具有相对吸引力,6月以来维持在超过2.3万亿美元的高位。

图表11:加息以来,ON RRP利率持续高于SOFR

资料来源:Haver,中金公司研究部

图表12:短期国债供给不足

资料来源:SIFMA,中金公司研究部

三是,在美联储治理通胀决心坚定的背景下,屡超预期的通胀数据和不断上调的加息预期使得当前货币市场投资者存在“久期厌恶(Duration aversion)”的情绪。在对未来的利率预期高度不确定的时期,市场投资者更倾向于配置短久期的资产,这也是过去几个月货币市场基金持有的ON RRP占其资产总规模的比例持续上升的重要原因之一。虽然一个月国债收益率在部分阶段高于ON RRP的利率,但是在美联储持续加息的时期,短债收益率的不确定性较高,因而对于货币市场投资者,流动性和安全性均较高,且能有相对不错收益率的隔夜资产ON RRP具有显著的优势。

自缩表以来美联储的ON RRP工具用量持续处于高位,并在一定程度上使得准备金余额的下降规模超过美联储减持证券的规模,以上三方面的原因是重要推手。鉴于准备金余额是美元流动性层层传导和扩张的主要根源,关注缩表进程中准备金余额的变化尤为重要。那么未来两个多月直至年底,随缩表力度加码,准备金余额还将下降多少?

测算:准备金余额还将下降多少?

美联储负债端受缩表影响的主要有三个科目:准备金、TGA和ON RRP,在量级可接受的范围内,为了简化计算,我们假设随缩表进行,未来两个多月直至年底负债端其他项目不变,即以上三项负债的变化之和等于负债端的总变化,也等于资产端的总变化,并假设资产负债表变化的规模全部来自于资产减持,其他的影响暂可忽略不计(量级较小)。由于过去四个月实际的证券减持规模约占美联储设定的减持上限的50%,因此我们假设两种情形:情形一,10-12月美联储的按照资产减持规模的上限缩表,即,资产端每个月减少950亿美元;情形二,10-12月美联储的实际资产减持规模约为减持上限的50%,即,资产端每个月减少约475亿美元。对应地,两种情形下,美联储负债端将分别下降950亿美元和475亿美元。为了测算准备金余额的变化,我们还需要估算直至年底TGA账户和ON RRP工具用量的变化。

首先来看TGA账户,根据美国财政部借款咨询委员会(Treasury Borrowing Advisory Committee,TBAC)在8月的季度再融资会议上向财政部的汇报,综合融资和支出需求来判断,TGA账户年底的目标余额大约在7000亿美元[9]。截至9月底,TGA账户的余额约为6600亿美元,这意味着未来两个多月,TGA账户可能将上升约400亿美元。

接着,我们从上一小节分析的影响ON RRP用量的三个方面出发判断未来两个多月ON RRP可能的规模。一是,我们预计美国货币市场基金的管理规模未来两个月仍将小幅上升。截至到8月底的最新数据,今年以来,货币市场基金规模(AUM)显著增长主要集中在6月和7月,即美联储两次加息75个基点的月份,AUM平均单月增长约540亿美元。美国9月通胀再超预期,核心通胀仍顽固,超预期的通胀意味着美联储几乎别无选择,只能继续大幅坚定加息以应对顽固的通胀。通胀数据公布后,市场预期11和12月均加息75个基点的概率显著上升。我们目前仍维持11和12月分别加息75和50个基点的判断,在此情形下,预计货币市场基金规模截至年底可能累计增加大约1000亿美元。

二是,ON RRP工具较普通回购资产和短期国债大概率仍具备相对吸引力。首先来看普通回购资产,自美联储3月开启加息周期以来,ON RRP工具提供的利率始终高于SOFR利率(图表10)。我们预计接下来的两个多月,随美联储继续加息,ON RRP和SOFR利差转负的概率较低,ON RRP工具较普通回购资产仍具有显著的吸引力。考虑到自美联储开始加息以来,货币市场基金持有的普通回购资产累计月均下降约50亿美元,由于影响量级不大,我们简单预计直至年底其持有的普通回购资产累计下降约150亿美元。

接着来看国债,今年以来,货币市场基金持有的国债占其总资产的比例持续下降,平均每个月下降约1.5%,持有的国债的量也在下降,由年初的1.8万亿美元降至8月底的1.3万亿美元。主要原因有两方面:一方面是量的原因,今年短债净发行量持续下降,市场上可流通短债的数量降低,截至6月底,短期国债占所有未偿可流通国债的比例已降至约15%(图表13),而TBAC建议的该比例适当的范围为15-20%,即,短债占比目前已经下行至合理区间的下界;另一方面是价的原因,图表14显示,自三月开启加息周期以来,美联储加息后ON RRP和一个月短期国债的利差均会显著拉大,且在高位维持半个月至一个月左右的时间。此外,由于ON RRP工具是隔夜工具,且交易对手是美联储,流动性和安全性均高于短债,且在加息周期中货币市场投资者由于“久期厌恶”情绪会更倾向于持有短久期的资产。

图表13:可流通短债的占比已接近合理区间的下限

资料来源:SIFMA,中金公司研究部

图表14:加息后,ON RRP和短期国债的利差显著走阔

资料来源:FRED,中金公司研究部

而往前看,未来两个多月直至年底,我们预计虽然短债净供给可能出现小幅回升,但货币市场基金可能仍旧更偏好ON RRP工具。 财政部八月的季度再融资会议上已提出目前短债供给偏低的问题,并建议提升短债发行[10],因而我们预计直至年底,短债净供给可能开始小幅转正。但问题在于,市场上的短期国债净供给较低的局面自2021年起持续存在(图表12),我们预计未来两个多月的短债净发行小幅转正可能不足以满足市场的需求,而除此之外更主要的矛盾是,市场不断上调加息预期的情形下,货币市场投资者仍对短久期且回报率相对较高的隔夜工具ON RRP存在偏好。因而,我们预计货币市场基金持有的国债资产或许不会继续下降,但很难大幅增加。基于此我们判断在较为乐观的状况下,直至年底货币基金持有的国债资产将维持在目前约1.3万亿美元的水平,不再继续下降。

综合以上分析,我们预计:货币市场基金规模截至年底可能累计增加大约1000亿美元,其主要持有的三类资产中,普通回购资产持有量可能累计下降约150亿美元,国债持有量很难大幅增加,因而ON RRP工具用量可能小幅增加约1150亿美元,使得美联储的ON RRP工具用量维持在2.4-2.5万亿美元的高位。再结合我们对直至年末TGA账户余额变化的分析,即,TGA账户可能将上升约400亿美元,那么准备金余额的可能变化为:情形一,美联储按照资产减持规模的上限缩表(资产逐月缩减950亿美元),准备金余额可能下降约4400亿美元(= -950*3-400-1150亿美元);情形二,美联储的实际资产减持规模约为减持上限的50%(资产逐月缩减475亿美元),准备金余额可能下降约3000亿美元(= -475*3-400-1150亿美元)。考虑到美联储过去四个月的实际缩减规模约为其设定上限的一半,虽然我们预计该比例会有所增加,但可能也难迅速达到缩表上限。此外,这两种情形的测算都假设了普通回购资产小幅下降、持有的国债资产不再下降,而在不断上调的加息预期下(图表15),ON RRP用量规模的风险倾向于上行,因此我们综合判断准备金余额可能下降约3000-4000亿美元,这将使得年末的准备金余额在2.6-2.7万亿美元左右。

图表15:市场的加息预期不断上调

资料来源:Bloomberg,中金公司研究部

那么,准备金余额的下降对市场有何含义?长时间的流动性宽松使得市场产生了流动性依赖[11],因而整个金融体系对流动性收紧的敏感程度可能超过其本来的预期,即,可以接受的最低的准备金余额(lowest comfortable level of reserves,LCLoR)可能超过市场自身的预期程度。一个典型的例子是2019年9月的回购市场动荡[12],2019年美联储根据对银行的调查估算出能接受的最低准备金余额约在1.1-1.25万亿美元之间 ,然而实际上2019年9月当缩表叠加财政收税等原因使得准备金余额降至1.34万亿美元时,市场就发生了流动性短缺,引发了回购市场动荡(Repo Crisis),短期融资市场的利率飙升,美联储不得不重启QE重新提供流动性。

而往前看,本轮缩表路上,市场能接受的最低准备金余额尚是个未知数,但在流动性收紧的路上市场注定动荡,尤其是当准备金余额的下降速度超过缩表规模时。为了对此大体有量级上的感知,我们参考2019年做一个非常粗略的估计。2019年发生回购市场动荡时银行体系的总资产规模约为17.5万亿美元,准备金余额相对银行体系总资产的比例约为8%。当前银行体系的总资产规模约23万亿美元,考虑到银行体系对准备金的依赖度上升,比如,美联储今年5月份针对银行高管的问卷调查显示,约有41.3%的被调查高管认为LCLoR水平较2019年有所上升[13],如果我们简单假设需要的准备金余额水平约为10%,那么对应的准备金余额大约为2.3万亿美元。倘若如历史经验所示,市场真正可以接受的最低的准备金余额可能会超过市场自身的预期程度,那么未来随着缩表力度加码,直至年底市场可能持续动荡并面临动荡加剧的风险。值得一提的是,美联储于2021年7月28日推出了常备回购便利(Standing Repo Facility, SRF)工具,SRF使得一级交易商可以以美联储规定的利率随时借入美元,可能缓解流动性紧缺的压力,但会否实际有效仍有待检验。我们在后续的研究中将继续关注流动性变化及是否有引发危机的风险及可能的传导渠道。

责任编辑:郭建