另一方面是因为当前企业加大了汇率贬值风险的对冲力度。当月,远期结汇和购汇签约额分别为318亿和347亿美元,远期净结汇签约额逆差29亿美元,为时隔三年来首次。以远期结(售)汇签约占出口(进口)金额比重衡量的远期结(售)汇对冲比率显示,8月份,远期结售汇对冲比率为12.5%,环比回落1.7个百分点,为连续第二个月下降,这反映了汇率波动性收敛抑制了市场主体汇率避险动机。其中,远期结汇对冲比率为10.8%,环比下降2.4个百分点;远期购汇对冲比率为14.7%,环比下降0.9个百分点(见图7)。可见,在市场贬值预期情况下,远期购汇动机减弱的幅度要小于远期结汇。

汇市震荡凸显汇率灵活的重要性

较大贸易顺差反映了我国对外经济部门的强劲,为人民币汇率稳定提供了重要支撑。去年二季度以来,由于疫情防控好,我国率先全产业链供应链复工复产,出口较快增长,贸易顺差扩大。今年我国继续享受着这方面的红利,前8个月出口同比增长(美元计值)34%,贸易顺差3625亿美元,同比增长29%。

然而,随着汇率形成越来越市场化,人民币汇率越来越具有成熟货币的特征。即人民币市场汇率走势越来越具有资产价格属性,呈现随机游走,导致贸易顺差与汇率升贬值并非简单的线性关系。

2006年底,中央经济工作会议就提出要把促进国际收支平衡作为保持宏观经济稳定的重要任务,也就是不追求贸易顺差、外汇储备越多越好。到2014年6月底,我国外汇储备达到近4万亿美元,较2006年底增加2.93万亿美元。同期,海关口径的货物贸易顺差累计1.69万亿美元,相当于外汇储备增加额的58%。

2015年“8·11”汇改,人民币意外贬值,触发了市场“藏汇于民”和“债务偿还”的集中调整。结果,尽管2015和2016年每年贸易顺差都有5000多亿美元,远超过2007至2013年年均顺差2000多亿美元的规模,但不抵资本集中外流规模,导致外汇储备持续减少。到2016年底,人民币汇率跌到7附近,外汇储备跌到3万亿美元附近,市场激辩保汇率还是保储备。

本轮人民币升值过程中,贸易顺差与银行结售汇顺差的相关性也比较低。从去年1月份至今年8月份,海关进出口差额与银行即远期(含期权)结售汇差额的相关性为极弱正相关0.149,其中今年2月份至8月份更是转为极弱负相关0.265。今年8月份,海关进出口顺差583亿美元,环比增加19亿美元,但银行即远期(含期权)结售汇逆差,环比扩大97亿美元(见图5)。

人们常说,汇率僵化、金融开放是危险的政策组合。其实,即便金融开放政策不做大的调整,在贸易日益开放的情况下,也可能给资本流动管理带来巨大挑战。传统的挑战是进出口提前或推迟收付汇,以及跨国公司内部转移定价的行为,有可能突破资本管制的藩篱。新型的挑战则是,在引导企业秉持风险中性意识,加大汇率风险对冲,也可能会引起资金的大进大出。

如前所述,今年8月份,境内外汇供求关系小幅逆转,就是因为市场加大汇率贬值风险对冲力度所致。当期,银行即期结售汇顺差环比增加39亿美元,其中代客贸易结售汇顺差230亿美元,环比增加76亿美元,贡献了银行即期结售汇顺差增加额的近两倍。但同期未到期远期净结汇和外汇期权德尔塔净结汇敞口下降,导致银行即期市场提前多净买入外汇136亿美元,抵消了即期结售汇顺差的增加。

根据汇率超调理论,资产价格调整通常快于实体经济,导致市场汇率容易出现相对经济基本面决定的均衡汇率过度升贬值的情况。极端如“8·11”汇改初期发生的高烈度跨境资本流动冲击,积累两万亿美元贸易顺差耗时十年时间,但两年时间资本外流就上万亿美元规模。此种期限错配令市场短期内外汇供求严重失衡,才出现了贸易大顺差却伴随着较强贬值预期的异常情形。近期汇市波动与六年前不可同日而语,但也再次给我们敲响了警钟,提示市场不是线性而是非线性的。

当外汇供求失衡时,要么用价格出清(汇率浮动),要么用数量出清(外汇储备干预或者资本外汇管制)的政策选择(即外汇政策的“不可能三角”)。如果选择提高汇率市场化程度,增加汇率弹性,将有助于减轻对数量工具特别是行政管制手段的依赖。自2018年人民币汇率由单边下跌转向双向波动,尤其是2019年8月人民币汇率破7以来,我们已经初步享受了这方面的好处。下一步,要继续深化汇率市场化改革,以更好适应开放型经济发展需要,持续推动贸易投资自由化便利化。

(作者系中银证券全球首席经济学家)

责任编辑:郭建

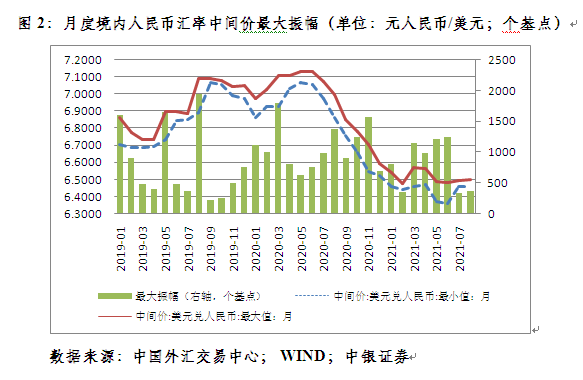

人民币汇率维持窄幅波动。全月,汇率中间价最高为6.4610,最低为6.4984,最大振幅374个基点,环比上升10%,但较上半年月均最大振幅回落61%(见图2)。

人民币汇率维持窄幅波动。全月,汇率中间价最高为6.4610,最低为6.4984,最大振幅374个基点,环比上升10%,但较上半年月均最大振幅回落61%(见图2)。

人民币汇率单边贬值预期但预期基本稳定。当月,各交易日1年期无本金交割远期(NDF)均隐含人民币汇率贬值预期;月均贬值预期为0.26%,与7月份基本持平(见图3)。

人民币汇率单边贬值预期但预期基本稳定。当月,各交易日1年期无本金交割远期(NDF)均隐含人民币汇率贬值预期;月均贬值预期为0.26%,与7月份基本持平(见图3)。