第三,市场热情明显回升,趋势性机会又有所显现。从指数上看,上证指数再度回到3600点附近,这是年初以来最大的当月涨幅。从市场风格看,金融、周期、消费、成长和稳定都录得不同程度的正增长。从行业来看,5月仅有钢铁、农业和家电负增长,其余行业均为正增长。

第四,境外机构增持人民币债券的风险偏好提升。5月人民币汇率大幅升值,境外机构增持人民币债券611.51亿元,虽然规模较4月增长不多,但券种结构有明显变化,中债数据显示5月境外机构增持国债仅为258.13亿元,但全部券种增持413.17亿元,国债占比为62.5%,为年初以来最低水平。上清所数据显示,境外机构持有的超短融、短融、中票和同业存单增长198.34亿元,而2-4月境外机构持续减持上述品种。

3、下一步人民币汇率走势

我们在路演中经常有投资者会认为人民银行对人民币汇率会有目标点位,潜台词是一旦汇率破位,央行就会入场干预。

对于这一观点,我们在此前的报告和路演多次强调,人民银行已经放弃了对人民币点位防守的思维,现在更愿意看到人民币汇率增大弹性,从而起到自动过滤器的作用,过滤外部金融条件变化的冲击。尤其是在当前其他主要经济体货币政策均处于非正常状态,而我国货币政策仍在正常状态的状态下。回想一年前,人民币汇率破7之前,市场也认为央行会守7。但实际情况,去年美元兑人民币汇率最弱时贬值到7.16,也未见到人民银行干预汇市。

因此,尽管美元兑人民币汇率已破6.40,但人民银行不会亲自下场干预汇市。在人民币汇率弹性扩大的过程中,只有一种情况是央行不愿意见到,即人民币汇率快速升值或贬值,这可能会形成汇率的单边预期,进而使得央行在货币政策和汇率政策上处于背后局面。

从去年下半年起,我们注意到人民银行采取了多种手段,通过增加外汇需求来放缓人民币汇率速度,例如持续新批QDII额度,远期购汇风险准备金率从20%降为零等。5月31日,中国人民银行发布消息,为加强金融机构外汇流动性管理,决定自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。这一措施可以减少外汇贷款的货币派生能力,进而降低外汇货币乘数,通过减少外汇供给来放缓人民币升值速度。历史上,人民银行分别于06年和07年提高过外汇存款准备金率,当时人民币有强烈的单边升值预期。央行此时重启长达14年未曾动用过的政策工具,其政策信号非常明显。

综上,我们预计在美元弱周期的大背景下,人民币汇率升值的长期趋势不变,但5月以来快速升值的势头将告一段落。

三、6月大类资产配置展望

6月资本市场的宏观环境较5月有所变化,这些变化主要体现为政策层面,而宏观经济的形势与5月类似。

政策层面的变化有两点,前文已提及,即以保供稳价为主要手段,稳定国内商品价格快速上涨的势头,以提高外汇存款准备金率为信号,释放人民币升值速度应放缓的政策意图。上述措施出台后,都达到预期的政策效果。自5月19日国常会以来,国内大宗商品价格明显回调,螺纹钢、焦炭、铁矿石和动力煤结期货价格出现明显回调,期间下跌幅度最大达16.8%、11.5%、20.0%和16.2%。6月前5个交易日美元兑人民币汇率回调0.6%,最低再次贬值至6.40以上。

因气候因素,中国经济即将进入年中淡季,这是历年的季节性现象,并不意味着国内增长将趋势向下。5月是PPI同比高年高点,6月CPI同比全年高点,整体价格水平仍处于年内高点附近。

综合以上的情况,我们预计未来一段时间,商品涨价趋势不变但斜率明显放缓,建议降低商品资产的配置比例,由超配将为标配。

权益市场的变数在于人民币升值速度放缓后,外资流入规模下降,那么A股在6月可能将会重回结构性机会。周期行业中报业绩可能进一步改善,相关行业机会依然最好。目前资金面依然较为宽裕,即使由半年末的关键时点,但资金利率显著回升可能性低,对流动性更敏感的板块也会有不错的机会。

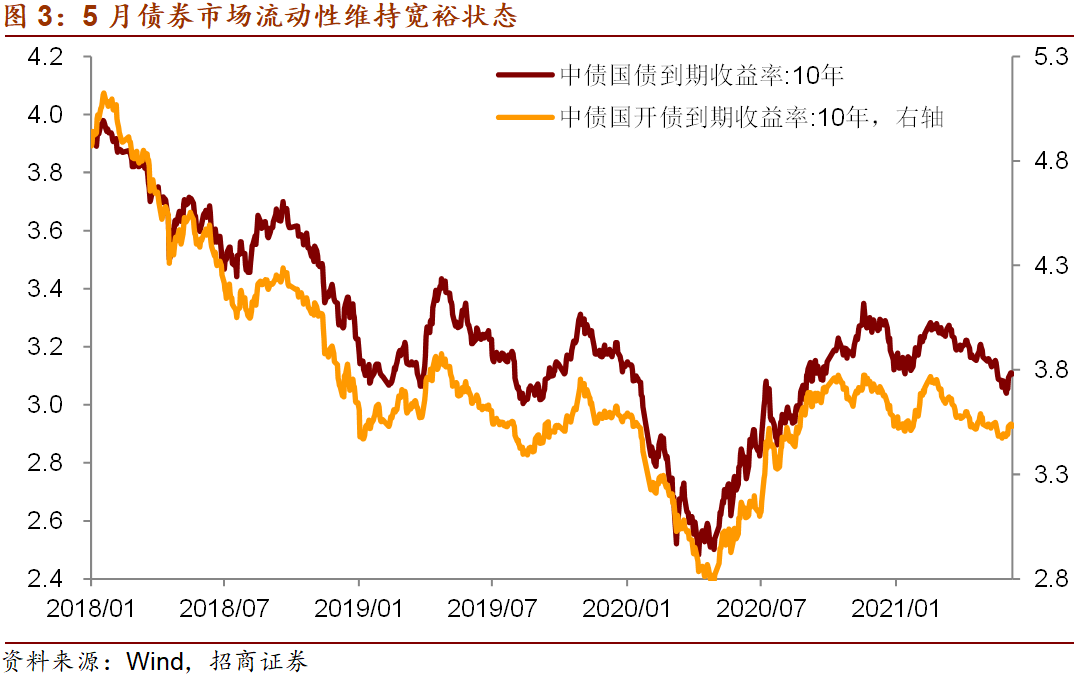

债券市场的宏观环境正在逐步好转,3季度名义增速将逐步进入回落阶段,价格因素收益率的影响逐渐消退。当前资金面较为友丽,半年末时点的扰动不会持久。并且,疫情对国内经济的短期影响可能会集中反映在6月经济数据上,再加上外资持续增持人民债券,利率债配置价值正在逐步回升。另外,股债收益率已经回升至历史25分位数水平。过去10年的经验数据显示,中期内债券的配置价值将好于股票。

4月以来,美国实际利率再度下行。目前,美联储已经明确不会因阶段性的涨价压力而收紧货币政策,美国10年国债利率已经稳定在1.60%附近,而因为基数因素和油价上涨因素,6月美国实际利率仍有下行空间,短期内可以考虑超配黄金。

综上,我们6月的大类资产配置建议如下:

当前的风险因素依然是疫情的反弹。国内方面,广东省疫情最为严重,而广东又是我国重要的出口省份。境外方面,台湾地区疫情日趋严重,已经对芯片等产品全球供应链的稳定造成不利影响。出口和部分行业的生产将受到影响。再者,国内消费难免会因疫情防控措施趋严也再次受到压制。短期经济数据存在走弱的风险。

责任编辑:郭建