此外,周五中国释放“稳增长”政策信号,有助于降低市场对全球经济增长放缓的担忧。这在一定程度上也对冲了美联储货币政策转向带来的负面影响。如果美联储是在全球经济企稳改善的背景下加息,那么市场也能承受更多压力。不过,从中美两国的政策前景看,明年美国财政大概率退坡,货币也是边际收紧的。反观中国,财政和货币政策均有望转向宽松。从这个角度看,明年中国的宏观政策环境明显好于美国,这可能也意味着明年中国股市的机会要比美国股市更大。

上周回顾:宏观数据与经济事件

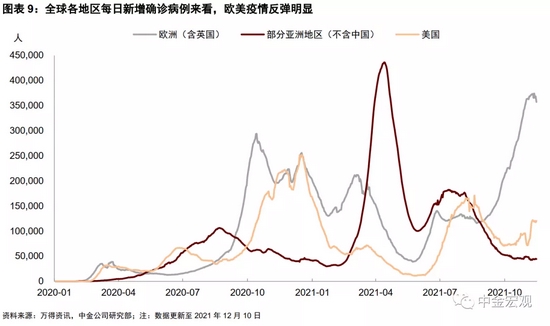

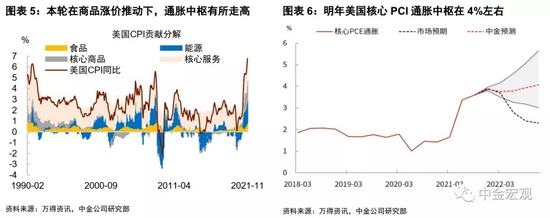

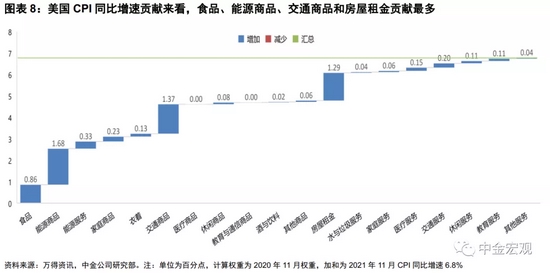

宏观数据:美国10月批发销售月度环比增长2.2%,高于预期的1%;10月贸易帐为-671亿美元,低于预期的-668亿美元;11月未季调CPI年度同比增长6.8%,与预期持平;11月季调后CPI月度环比增长0.8%,高于预期的0.7%;12月密歇根大学消费者信心指数初值为70.4,高于预期的67.1;12月4日当周初请失业金人数为18.4万人,低于预期的21.5万人。

欧元区第三季度季调后就业人数季度环比增长0.9%,与预期持平;第三季度GDP年度同比增长3.9%,高于预期的3.7%;12月ZEW经济景气指数为26.8,高于前值25.9;12月Sentix投资者信心指数为13.5,低于预期的15.9。

经济事件:12月7日,澳洲联储公布利率决议,将基准利率维持在0.1%不变[6]。12月8日,欧佩克秘书长巴尔金都在世界石油大会发表讲话,他表示削减石油和天然气投资以应对气候变化的尝试是“中间指导”,缺乏对化石燃料的投资可能导致能源短缺、市场失衡和价格上涨[7]。12月9日,澳洲联储主席洛威发表关于未来支付的讲话,称大型科技公司越来越多地参与支付环节,监管机构和政府需要制定鼓励创新和竞争的制度,确保支付系统的安全高效[8]。12月10日,欧洲央行行长拉加德参加有关国际清算银行创新的活动[9]。

本周关注:宏观数据与经济事件

宏观数据:周二公布美国11月NFIB小型企业信心指数,11月PPI月度环比增速;欧元区10月工业产出月度环比增速。周三公布美国10月商业库存月度环比增速,11月零售销售月度环比增速,11月进口物价指数月度环比增速,12月NAHB房产市场指数,12月纽约联储制造业指数。周四公布美国11月工业产出月度环比增速,11月新屋开工总数年化值,11月营建许可总数,12月费城联储制造业指数,12月Markit制造业PMI初值,12月Markit服务业PMI初值,至12月15日美联储利率决定(上限),至12月11日当周初请失业金人数;欧元区10月季调后贸易帐值,12月制造业PMI初值,至12月16日欧洲央行主要再融资利率。周五公布欧元区11月CPI年度同比增速终值,11月CPI月度环比增速。

经济事件:本周四美联储FOMC公布利率决议,美联储主席鲍威尔召开新闻发布会;欧洲央行公布利率决议,欧洲央行行长拉加德召开新闻发布会;英国央行公布利率决议。本周五日本央行公布利率决议。

责任编辑:郭建

责任编辑:郭建