| 顶尖财经网(www.58188.com)2021-10-18 11:04:28讯:

来源|敦和资管

编辑 | 陆家嘴大宗商品论坛,转载请注明出处 ]article_adlist-->

核心观点 :近期美债收益率回升和美元走强的驱动力和今年一季度不同,当时主要反映的是对美国经济复苏的乐观预期,而这一次主要体现了货币政策边际收紧的预期逐步增强。这种驱动力的变化对风险资产十分不利,美股在四季度延续下跌的概率更大,不太可能再像今年一季度那样仅出现小幅调整后再创新高。

9月美债收益率和美元延续双升的格局,背后的驱动力来自于美联储紧缩预期的增强。和8月不同的是,美股表现不再坚挺,出现去年二季度以来最大的单月跌幅。一方面,美债收益率逼近年内高点,对美股重新形成估值压力,标普远期市盈率在国庆长假期间一度创年内新低;另一方面,盈利预期对美股的向上支撑力也在下降,随着对未来1万亿和3.5万亿的两项基建计划讨论增加,企业税率上调的可能性在增大,而原材料和劳动力成本持续上涨也为盈利前景蒙下阴影。商品出现明显分化,只有能源品价格大涨,说明驱动力主要来自于供给层面的不确定性。

*注:以2009-2021年月度收益做Z-score,反映各资产月度涨跌幅的标准差水平。其中,债券表示价格涨跌,汇率表示该货币相对美元涨跌。

自7月末以来,10年期美债收益率再度上行,并在9月末加速,累计已经超过40bp。与此同时,美元也维持升势。美债收益率和美元的双升组合在今年一季度也出现过,不过从宏观驱动因素来看,当前和年初存在一定的差异。

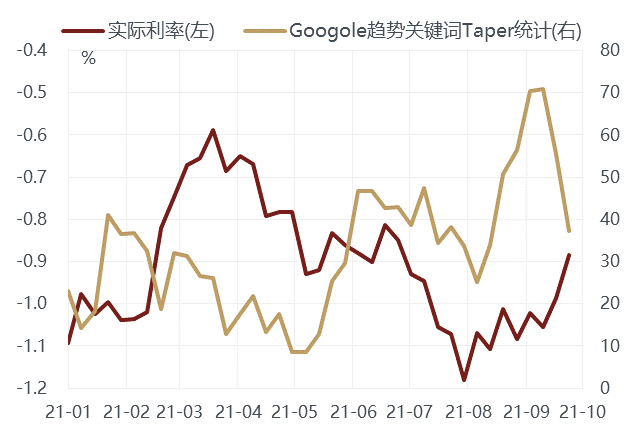

一季度驱动双升的主要逻辑是美国经济复苏,且复苏速度快于其它发达经济体。一季度利率回升发生在民主党主推的财政刺激超预期的背景下,包括1月5日佐治亚州选举确立了民主党横扫、2月5日民主党快速确立了以预算和解程序通过1.9万亿刺激法案的行动,加上后来白宫公布的总计超过4万亿的“美国就业计划”和“美国家庭计划”。在此期间,社会活动放开和财政支持加码的预期使得市场对经济前景进一步乐观。当时虽然也存在一些美联储收紧(Taper)的讨论,但并不是市场的主要关注点。从美债收益率的构成来看也是如此,一季度上行是实际利率和通胀预期双轮驱动的结果,尤其是通胀预期持续增强说明市场并不认为美联储会很快收紧流动性。而美元走强体现的是美国经济在财政刺激预期的主导下复苏的速度快于其它发达经济体,从欧美的惊喜指数差和PMI差来看,和汇率走势的节奏是基本吻合的。

当前双升是发生在全球经济增速放缓的背景下,利率的驱动力来自于货币政策边际收紧的预期逐步增强,而美国的通胀压力较其它经济体更大,因此紧缩的迫切性更强,对美元继续形成向上的推动。随着Delta变种病毒蔓延,全球的经济数据自6月份开始频频低于预期。在这样的背景下,美债收益率和美元再度出现了新一轮的双升。而这一次美债收益率的上行以实际利率为主导,通胀预期变化不大。相比之下,德债收益率上行主要体现在通胀预期而非实际利率上,美德实际利差扩大推动了美元的进一步升值。所以,当前利率上行主要由流动性紧缩预期主导,而且对美联储的紧缩预期更强,而不再是为“经济上行”在定价。

一个微妙的变化是,美联储的决策取向可能正阶段性地从关注就业转向关注通胀。美联储和市场沟通的措辞发生了一些微调。例如,对通胀“暂时性”的提法正在淡化——依然倾向于认为通胀主要由供给问题导致,随着社会活动和就业继续恢复,供应链紧张问题将得到缓和,但是,需要的时间更长。而对于就业,在9月FOMC会议后,仅需一份“合理良好、而非超强的非农就业报告”,就足以满足在11月宣布Taper的条件。在9月非农就业大幅低于预期之后,主要资产价格基本延续了数据公布前的趋势,这说明投资者也开始认同就业的好坏对美联储是否开启Taper已不那么重要。

四季度随着债务上限截止日的延后,美债供给也会出现阶段性回升,进一步增加利率反弹的剧烈程度。我们在以前的报告中多次谈到,二季度以来压制美债收益率上行的主要因素是缺乏供给,过去一段时间虽然供给没有改善,但美债收益率已重新回升,说明美债来自于国内私人部门和海外投资者的抛售压力增大。四季度虽然债务上限的截止日期仅被小幅延期,但到12月初新的截止日期之前,会新增4800亿的发债额度,相当于未来8周每周可以新增融资600亿的规模。在扣除美联储的购买量之后,对其它部门的国债供给将从负值转为每周400-600亿的量级。这一峰值可能在12月后重新进入新的债务上限僵局的时候再度回落。

美债收益率的上限预计在2%左右。这里的假设是10年期美债的实际利率逐步回归至0,同时在宽松政策撤出的背景下,隐含的长期通胀预期回落2%的政策目标。

当利率+汇率的双紧组合驱动从经济复苏转向流动性趋紧后,显然对风险资产是十分不利的,所以美股在四季度延续下跌的概率更大,不太可能再像今年一季度那样仅出现小幅调整后再创新高。一季度在无风险利率上行阶段,美股的风险溢价是回落的,两者相互抵消,并没有对美股形成估值压力。但是二季度以来,美股的风险溢价已开始触底回升,美股的上涨主要依靠盈利推动,估值实际上已经处于下行通道,远期市盈率近期创年内新低。往后看,一方面,对企业盈利的乐观预期难以持续,既有经济增长预期回落导致的盈利下修,也有年末加税靴子落地带来的一次性调整;另一方面,10年期美债收益率如果在1.7%附近不能企稳,进一步突破一季度的高点,那么会进一步触发美股的估值向下调整。

▼

▼热点推荐 —————— SPECIAL 钢材市场风卷残云,地产税真的来了 国际油价再创新高,见顶了吗? 基金重仓股逆势抬升(国信策略)

把最优秀的期货分析师报告 和最顶尖的期货投资者观点 分享给每一个从事期货交易的人, 也欢迎大家投稿, 分享自己的看法和认识。 投稿请发至 |微信号:ljzdzsplt

]article_adlist-->责任编辑:郭建

|

▼

▼