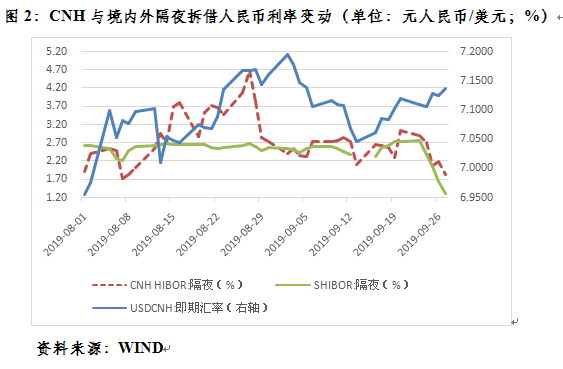

9月20日,央行宣布离岸发行央票当日,从货币市场看,香港隔夜银行同业拆借利率(CNHHIBOR)为3.01%,较19日高出72个基点。但此后开始回调,到26日降至2.19%,甚至低于19日的水平12个基点(见图2)。不过,从隔夜CNHHIBOR相对于隔夜上海银行间同业拆放利率(SHIBOR)的利差看,20至26日期间持续为正,分别为溢价28、15、33、4和55个基点,而19日为负,贴水43个基点(见图2)。

从外汇市场看,境外人民币对美元汇率(CNH)继续走低,9月20至26日分别为7.1205、7.1103、7.1066、7.1284和7.1242比1,均弱于19日7.1029的水平(见图2)。同期,1年期NDF隐含的日均人民币汇率贬值预期为1%,略高于破7第七周日均0.72%水平(见图1)。

本次6个月的央票发行利率为2.89%,与同期限的CNHHIBOR相比,风险贴水为45个基点。这一水平高于6月19日发行的6 个月期限央票,发行利率贴水13个点值(pip)的水平。这进一步印证了虽然人民币破7,但市场对于人民币资产配置热情不减的判断。据报道,本次央票认购倍数达3.6倍,受到市场欢迎。

由上可见,央行宣布央票发行计划,对香港货币市场有一定的信号作用(从境内外人民币利差看),但对CNH却几乎没有影响。

较为有趣的是,2019年9月20日宣布在港发行央票,与2018年9月20日中国央行公告称与香港金融管理局签署《关于使用债务工具中央结算系统发行中国人民银行票据的合作备忘录》,旨在便利央行在香港发行央票正好相距一周年。如果不是巧合的话,那么,与其说这个时点宣布发央票是为了调控CNH汇率,还不如说是两地合作备忘录签署周年纪念呢!

(作者系武汉大学经济学博导、董辅礽讲座教授)

责任编辑:唐婧