文/巴黎政治大学Sciences Po中国校友会 经济学博士 卢之旺

人民币与美元的利差短期内更大可能是相伴而行,央行操作完全可以避免出现快速倒挂并持续反转情景出现。

一、利差变化的经济学基础

利率平价理论(为了解释因果分析,不具体区分抵补与未抵补的利率平价理论)是解释本外币利差、汇率预期的基础性理论。利率平价理论认为,两国间即期与远期汇率关系与两国利率有密切联系。理论出发点就是投资者投资于国内所得短期利率收益应与按即期汇率折成外汇在国外投资并按远期汇率买回本国货币所得短期投资收益相等。一旦出现由于两国利差引起的投资收益差异,投资者就会自行开展套利活动,结果是使远期汇率固定在某一特定均衡水平。远期与即期汇率间差异,主要由两国利率水平相对变化关系决定。因此从利率平价理论,本外币利差是因,汇率预期是果。

二、如何衡量中美利差变化

人民币和美元利差衡量标准。一是指示性,利率指标存在比较意义,能反映中美两国货币政策或市场利率间的偏离;二是稳定性,利率指标应是一个较稳定的数值,否则无法判断合意水平和偏离水平;三是交易性,利率指标有相应的可交易金融工具,能实际反映市场资金或者套利交易成本。

常用中美利差衡量指标。一是使用最多的国债收益率之差。二是银行同业报价利率之差,多采用Shibor-Libor。三是政策利率之差,多采用DR007-美国联邦基金利率。因市场普遍认为DR007(银行间存款类金融机构以利率债为质押的7天回购利率)和美国联邦基金利率分别为中美央行盯住的短期目标利率。

境内中美利差衡量标准。多用外汇掉期隐含利差(远期升贴水点数)。目前资本项目尚未完全可兑换,境内外美元资金池不能说完全打通,因此美元利率曲线不完全一致。衡量中美利差美元端不能简单采用境外美元利率(境外也存在与境内有别的CNH人民币资金池和利率曲线),还需考虑境内美元利率。市场上主要采用外汇掉期隐含利差(远期升贴水点数)衡量境内中美利差,其主要原因:一是外汇掉期的市场属性使然,其融合了本外币的货币市场,远期升贴水点反映出本外币利差。二是外汇掉期的市场规模使然,银行间外汇掉期市场年成交规模在十万亿美元以上,是市场最活跃的交易产品。

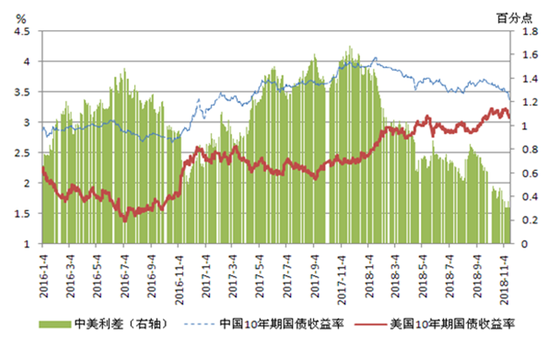

跨境中美利差衡量标准。随着美联储逐渐收紧美元流动性,人民币与境外美元利率之差显著收窄态势。分指标看:一是中美10年期国债收益率之差,已从2015年初1.7%水平下降至2018年11月19日的0.3%;二是6个月SHIBOR与LIBOR之差,已从2015年初4.4%水平下降至2018年11月中旬的0.43%左右。

2016年以来中美10年期国债收益率变化图

三、中美利差变化对市场供求影响

一是资产收益变化。货币的利差变化反映了两种货币计价的资产收益率变化。中美利差收窄,意味着人民币资产相对美元资产的收益率下降,可能引导市场主体增持美元资产、减持人民币资产。

二是融资成本变化。与资产收益相对,利差变化反映两种货币计价的融资成本变化。中美利差收窄意味着美元相对人民币融资的成本上升,可能引导市场主体减持美元负债、增持人民币负债。例如2015年,我国全口径外币外债减少,即企业购汇还贷(债)去杠杆。

三是远期交易变化。按利率平价理论,远期、期权等外汇衍生品的定价与本外币利差有关,本币相对外币的利率越高,本币对外币的远期汇率贬值可能越大(即高息货币远期贬值)。例如2015年随着中美利差收窄,境内人民币外汇远期市场表现为美元升水点数下降(人民币远期贬值幅度下降),远期购汇成本降低,同时远期结汇收益降低,这引导部分企业远期购汇、抑制了远期结汇。

四是汇率价格变化。本外币利差变化是汇率定价的因素之一。例如2015年以来人民币对美元汇率走弱,一定程度上与市场预期美元利率趋势性上行有关。

四、短中期内中美利差快速反转可能较小

美联储持续加息仍存不确定性。美联储提出在2019年内继续加息3次的前瞻性指引。美国联邦基金利率期货最新数据显示,美联储于2018年12月加息的概率较大。但美国总统特朗普一直坚持并推崇的弱势美元并强化贸易政策,美国股指的见顶震荡并加大回落可能,欧洲经济整体的整固向好,英国脱欧逐步清晰并整体风险可控等因素,皆有可能影响美联储加息进程,不排除美联储因应形势变化调减加息次数的可能。

中国宏观政策及市场因素仍将推动人民币利率、汇率稳健。中国金融监管当局多次强调2018年货币政策总基调应维持“稳健中性”,主要宏观目标是防控系统性金融风险、严守底线,保持流动性合理充裕。分析近期国内经济基本面,可见在居民消费及基建投资的推动下宏观经济整体缓中持稳、韧性较强,这都为央行货币政策提供了较大操作空间。因此,人民币与美元的利差短期内更大可能是相伴而行,央行操作完全可以避免出现快速倒挂并持续反转情景出现。可以相信2018年末人民币汇率在国内宏观经济稳健运行及跨境资金合理流动的氛围下,仍将在合理均衡水平上双向波动并保持基本稳定。

(本文作者介绍:巴黎政治大学Sciences Po 经济学博士,长期从事人民币汇率及外汇市场研究,先后在《中国货币市场》《清华金融评论》等发表文章。)