基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

“外汇市场的基本面、漩涡与出路”系列研究之一

导 读

2015年8月11日以来至今年年初,人民币对美元单边贬值预期和资本流出压力一直没能得到有效缓解。货币当局持续大量干预外汇市场,基础货币投放被动受到影响,贬值压力下的利率政策调整受到掣肘。外汇使用管制加强,企业用汇越发感到不便甚至影响到正常商业运营。一方面是宏观当局投入大规模的外汇储备和政策管制资源干预外汇市场;另一方面是外汇市场压力持续得不到缓解并威胁到宏观经济稳定。

而今年以来,外汇市场供求趋于平衡,迎来改革时机。此时,有必要对外汇市场相关政策做出审视和评估,考虑进一步的政策调整。

今天开始,中国金融四十人论坛(CF40)微信公众号将发表CF40高级研究员张斌和中国社会科学院世界经济与政治研究所博士后常殊昱的文章《浮动何足惧――外汇市场的基本面、漩涡与出路》。今天发表的是文章的第一部分,解答的问题是“外汇市场供求出现了哪些变化”。文章的结论是, 中国仍保持较大的经常项目顺差,但远不足以弥补短期资本净流出,外汇市场供求压力凸显。短期资本流出前期以去外债为主,近期以增加海外净资产为主。

外汇市场基本面

这里把外汇供求背后的交易区分为两大类型:一,中长期力量驱动的交易,包括了经常项目和国际直接投资项目下的各种交易;二,短期力量驱动的交易,包括了证券投资和其他投资项目下的各种交易。有些短期资本流动藏匿在经常项目或者直接投资项目下,或者藏匿在误差与遗漏项目下。下文在提供原始数据的同时还提供了修正值。通过对基础项目余额取HP滤波值的方法,得到中长期力量驱动的基础项目余额修正值。短期资本流动中纳入了误差与遗漏,修正后的短期资本流动中还包括了基础项目余额中偏离原始数据的部分。

基础余额

国际收支基础余额包括了经常项目余额和直接投资余额。基础余额被认为主要受中长期力量驱动。观察的样本期是2005年q1到2016年q3。样本期中,基础余额的修订值先是缓慢上升,在2010年达到高点后开始缓慢下降。2015q4-2016q3的基础余额1978亿美元,修正后的基础余额2856亿美元。

基础余额中最主要的组成部分货物贸易余额继续保持了缓慢扩大势头。2015q4-2016q3的货物贸易余额5247亿美元,修正后的基础余额5403亿美元。货物贸易余额的持续增长并未改变基础余额缓慢下降的势头。基础余额中缓慢下降主要来自服务贸易余额逆差的持续放大,以及直接投资余额的下降甚至逆转。2015q4-2016q3的服务贸易余额-2227亿美元,修正后的基础余额-2199亿美元。服务贸易逆差绝大部分来自旅行收支的逆差。

图1 基础余额图

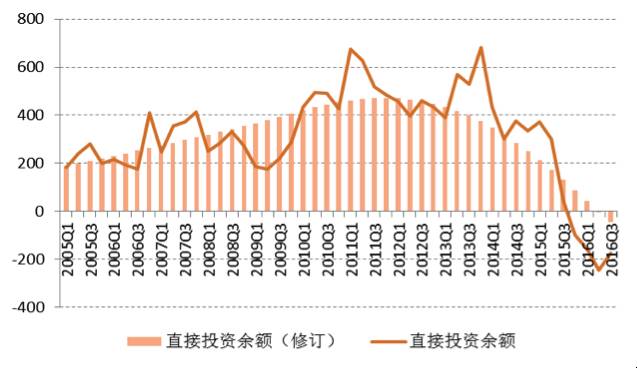

图2 直接投资余额

数据来源:国家外汇管理局

直接投资在样本期内先升后降。与前面几个项目相比,直接投资余额波动更加剧烈。直接投资余额在样本期内有几次显著的剧烈下降,分别是次贷危机期间、欧债危机期间,以及2014年人民币升值预期消失和2015年人民币贬值预期升级。这些因素驱动的资本流动更多来自短期因素驱动,而非中长期力量驱动。反映中长期力量驱动的直接投资修订值与实际值相差较大。2015q4-2016q3的直接投资余额-675亿美元,修正后的直接投资余额85亿美元。

短期资本流动

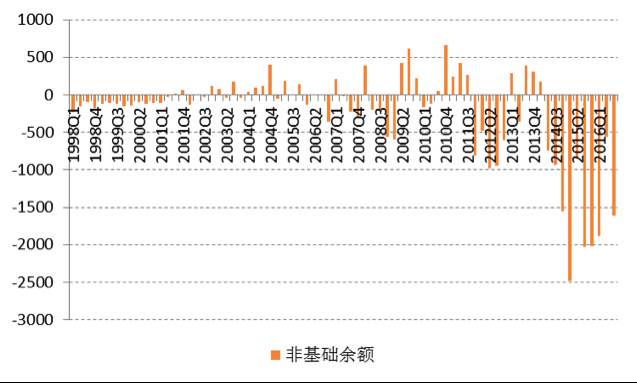

国际收支项目中扣除官方储备余额和基础项目余额,得到了非基础余额。非基础余额主要包括了对外金融净资产和金融净负债的变化,这里还纳入了误差与遗漏的变化。非基础余额历史上规模较小,但是在2014年中期以后有持续大规模的下降。仅是2015q4-2016q3的非基础余额就达到了-6071亿美元。如果考虑到隐藏在经常项目与直接投资中的短期资本流动,把对基础余额的修正部分加入,资本流出规模接近7000亿美元。

图3 非基础余额

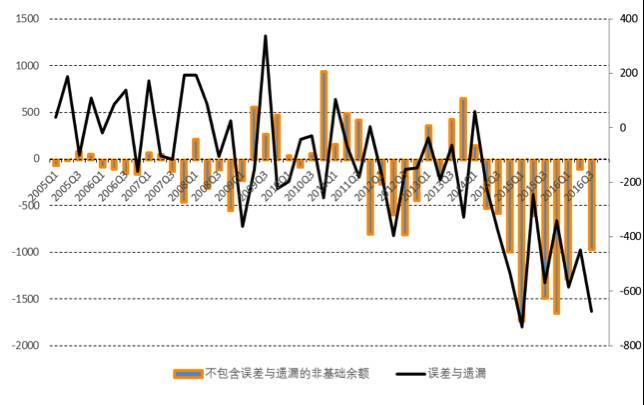

图4 误差与遗漏

数据来源:国家外汇管理局

非基础余额变化的第一个组成部分是中国居民持有的海外净金融资产变化,海外净金融资产的持有形式是证券、货币与存款、贷款[1]、贸易信贷[2]、保险以及其他金融工具等。2014年中期以后,中国居民持有的海外净资产数量显著提升,2015q4-2016q3期间累计增加海外净金融资产3209亿美元。

非基础余额变化的第二个组成部分是海外净金融负债变化,海外净金融负债的持有形式是证券、货币与存款、贷款、贸易信贷、保险以及其他金融工具等。2005年以来,多数年份都在增加海外净负债,但是2014年末到2016年初有较大规模的去外债活动。2014q4-2015q3累计减少海外净金融负债2355亿美元,2015q4-2016q3累计减少817亿美元。2016年2季度以后,去外债活动逆转,对外负债回升。

非基础余额变化的第三个组成部分是误差与遗漏。将这个部分纳入非基础余额的主要考虑是这部分交易没有纳入国际收支分项统计当中,但是其变化轨迹与不包括误差与遗漏的非基础余额变化相关度较高。1998q1-2016q3期间二者的相关系数0.55。一个合理的假设是大部分误差与遗漏与非基础余额变化背后有相近的短期资本驱动因素。与非基础余额变化类似,误差与遗漏也是2014年下半年以来快速放大,仅是2015q4-2016q3就达到-2044亿美元。

市场参与者

外汇市场参与者可以主要分为以下几类:进出口商、国内外旅行者、国内外企业投资者、国内外个人投资者等。

进出口商毫无疑问是外汇市场最重要的参与者,2015q4-2016q3仅是货物贸易进出口每年涉及的外汇供求就分别达到2万亿美元和1.5万亿美元。在进出口贸易之余,进出口商也会频繁涉及到其他项目下的交易,比如进出口活动中涉及的贸易信贷、贷款、存款等,以及为了规避汇率风险所采取的各种金融项目下交易。旅行者对外汇市场的影响也在与日俱增,2015q4-2016q3旅行收入和支出分别达到2.1和1.2千亿美元。

国内外企业投资者、国内外个人投资者的交易主要反映在投资收益项目和金融项目下。近期一个非常流行的担心是国内个人投资者集中增持海外资产,并对外汇市场构成巨大压力。目前能够观测到的数据不足以支持这个结论。以下几方面证据可供参考:

1,国内住户外汇存款增量与短期资本流动走势趋同,在2014年中后期快速增长。但是国内住户外汇存款增量总体规模有限,2015q4-2016q3累计231亿美元。

2,部分住户外汇资产以外汇产品理财形式持有,不统计在住户外汇存款以内,加入这部分外汇理财后同期也不超过500亿美元。

3,部分换汇后汇入海外账户,反映在国际收支平衡表上是其他项目下的货币与存款资产方增加的部分内容,2015q4-2016q3货币与存款资产方累计增加528亿美元,这部分资产还包括了企业在海外的货币与存款资产增加。

4,误差与遗漏项目下可能夹杂这一些个人增持海外资产活动带来的资本流出,但具体规模不得而知。综合几个方面数据来看,与经过调整后的短期资本出流出7000亿美元相比,能够观测到的个人增加外汇资产在整个资本流出中的占比不高。(作者感谢余永定、高善文、缪延亮、黄益平、谢亚轩等对文章讨论的宝贵意见和建议。本文发表在《比较》杂志2017年第89辑)

注:

[1]贷款包括普通贷款、贸易融资、透支、金融租赁、证券回购和黄金掉期等多种形式。

[2]居民与非居民之间因贸易等发生的应收款或预付款。

【本文来自微信公众号“中国金融四十人论坛”】

原创声明本文首发于中国金融四十人论坛(CF40)2016年第四季度宏观政策报告,转载请注明出处。文章仅代表作者个人观点,不代表CF40及其所在机构立场。