基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

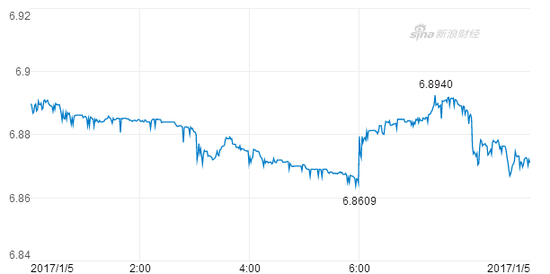

新浪财经讯 1月5日消息,早间外汇交易中心发布公告,人民币汇率中间价报6.9307,较前一交易日大幅升值219个基点,创一个月来最大升幅。此外,离岸人民币隔夜存款利率一度飙升16.5个百分点,至2016年1月以来的高点30%。美元兑离岸人民币明日次日远期点飙升至2016年1月以来的最高水平125。

隔夜美联储公布12月会议纪要,纪要显示美联储认为目前渐进加息是合适的,但诸多官员表达了对财政政策效果的不确定性。整体而言,会议纪要并未展现出更加鹰派的基调,美元指数从高位回落。

离岸人民币则延续涨势,兑美元一度涨破6.87关口,较4日低点涨幅超过900个基点,目前略有回落,报6.8725。离岸市场与在岸市场人民币兑美元汇差一度超过500个基点。

分析人士指出,在近期人民币表现坚挺背后,除美元涨势放缓给予“配合”之外,更传递了汇率维稳的信号。在年度购汇额度重置及传统购汇旺季的当下,为管控汇率预期、避免恐慌性购汇,货币当局具备抵抗汇率贬值的充足动力。

离岸人民币收复6.7关口

隔夜离岸人民币大涨,对此外汇专家韩会师分析到,汇率大幅反弹的具体原因可能并不唯一,但应该跟近期离岸市场资金利率上涨太快有关。因为离岸市场短端人民币的利率上涨过快,很容易促使看涨美元、看空人民币的投机者将过去的投机头寸平仓。即卖掉美元,换回人民币,进而促使离岸市场人民币对美元升值。

自2016年12月以来,人民币香港银行间同业拆借利率一直维持在较高水平。其中,隔夜期利率2017年1月3日一度上涨至17.75840%;1月4日小幅回落,但依然维持在15%以上,收报16.94767%。而7天期利率1月4日报15.05433%,已经连续两天维持在15%以上,14天、1个月、2个月期资金利率也都维持在10%以上。

隔夜离岸人民币收复6.7关口

中国外汇投资研究院院长谭雅玲则表示,离岸市场人民币汇率出现大幅反弹,跟我国当前执行的购汇政策有非常大的关系。现在换汇政策更加严谨,做空人民币的行为受到了约束,境外市场的投机性会有所减弱。而近期公布的经济指标,特别是PMI指标比较好,也对人民币汇率形成支撑。此外,任何一个价格的走势,都不可能是单边直线运行,中间一定会有调整,会有变化。

而对于离岸市场人民币的流动性,谭雅玲则认为,如果说用于实业,目前的流动性状态应该是不够,但从金融市场的角度去看,离岸市场人民币的流动性整体上仍然是过度的。现在人民币出现反弹,做空人民币的投资者暂时不会出手了。但如果认为人民币的流动性不足而在此时向市场注入流动性,则反而会助推投机行为,并对人民币构成贬值压力。

新年伊始人民币表现坚挺

新年伊始,美元创新高、中间价创新低,无疑刺激了市场对人民币汇率波动的敏感神经。然而,最近人民币市场汇率表现很是坚挺。

据市场人士分析,最近人民币对美元表现平稳,一方面,得益于美元指数升至14年高位后涨势放缓,人民币由此获得喘息的机会。不难发现,尽管美元指数于3日盘中创下14年新高,但当日涨幅并不大。自上月16日以来,美元指数总体呈现高位盘整之势,阶段涨幅相当有限。同期,人民币兑美元汇率几乎走平,外汇市场度过了一段难得的安稳日子。

而另一方面,近期人民币汇率可能还获得了政策层面的托底。2016年11月底以来,大行稳定释放美元流动性,给予人民币汇率有力支持;此外,近两日离岸汇价连续大幅走高,也可能受到外汇干预的影响。该市场人士指出,近期人民币表现坚挺,展现了相关部门维稳汇率的决心和意志。

进入2017年以来人民币汇率走势平稳

业内人士指出,受趋势性和季节性因素影响,年初人民币贬值压力相对较大,加上汇价接近关键心理位置,倘若人民币快速跌破7元关口,可能产生“汇率快速贬值—贬值预期加重—资本加速外流——汇率快速贬值”的负反馈,有可能再度酿成类似2016年初的恐慌性贬值。因此,现阶段货币当局具备抵抗汇率贬值的充足动力。

事实上,除在外汇市场进行干预之外,过去数月,外汇管制也在明显加强,除针对企业大额购汇实施更加严格的管理之外,近日央行还发布了《金融机构大额交易和可疑交易报告管理办法》,针对个人购汇行为的监管亦明显趋严。业内人士表示,外汇管制增加了外汇买卖的交易和摩擦成本,意在减缓资本外流压力,亦在一定程度上有助于保持汇率稳定。

业内人士并表示,鉴于上年底汇率贬值压力提前有所释放,监管层市场干预与行政干预并举,近阶段托底汇率、防堵资本外流的态度坚决,倘若美元走势“配合”的话,人民币打破年初贬值常规的可能性也不是没有。

贬值压力可控

但应当看到,导致近年来人民币对美元阶段性贬值的内外部因素并没有发生实质性变化,人民币对美元贬值压力还难言消退。

机构研报认为,美元走强是中期趋势,短期涨势可能会放缓,但存在相当的不确定性。美元这一轮升值,趋势性力量在于美国经济复苏,货币政策回归正常化,但在特朗普赢得美国总统大选之后,美元上演史上最为凌厉的一波上涨,则是因为市场猜测美国经济政策组合可能会发生转变所致。投资者押注大笔资金,赌特朗普会减税,并实施激进财政刺激,而这可能会让美联储更快加息以抑制通胀。虽然这一猜测能否成为现实有待观察,市场对预期的交易可能已有些过度,边际上对美元的推动可能减弱,但在猜测被证伪前,美元强势格局很难逆转。

从国内来看,人民币汇率重估与国内经济增长降速、资产回报率下降、前期货币扩张过快等因素有关,近期经济增长形势有所改善,但“L”型底部徘徊可能持续较长时间,实体经济复苏的道路还很漫长,资产回报率依然有限,金融去杠杆才刚刚开始,局部风险还在暴露,支持人民币汇率企稳的内在因素还有待积蓄和巩固。

有鉴于此,可能很难期望阶段性的维稳能够彻底消除汇率贬值压力。事实上,从NDF隐含的汇率贬值预期来看,近期市场对人民币贬值预期并没有因为汇率暂时走稳而消减,反而升至接近2016年初的高位。

有市场人士指出,尽管中间价新定价机制加上外汇市场干预,再配合外汇管制,可有效缓解了市场对人民币一次性贬值的担忧,但汇率维稳恐怕是场持久战。而与此同时,围绕保汇率还是保外储、稳汇率还是稳利率的讨论可能还将持续。未来,人民币有效企稳仍有赖于经济基本面重新展现可持续的良性增长。